Kişiden kişiye (P2P) anında para transferini mümkün kılan Venmo, PayPal, Square Cash gibi çözümlere karşı ABD’li bankaların bir alternatif olarak kurdukları dijital ödeme ağı ClearXchange’i test ederek değerlendirdik.

FinTech’in en önemli yükselen alt başlıklarından birisi P2P yani kişiden kişiye para gönderme servisleri. PayPal’ın uzun yıllardır süregelen liderliği ile birlikte son yıllarda Venmo, Square Cash gibi servisler ve pek çok popüler mesajlaşma uygulaması bu alana giriş yaparak kendine yer almaya çalışıyor. Öte yandan geleneksel bankacılık ekosistemi içindeki kurumların da bu duruma sadece seyirci kalmak istemediğini görüyoruz.

2011 yılının Mayıs ayında temelleri atılan ve clearXchange BD’nin bankalar tarafından yine bankalar için geliştirilen ilk dijital ödeme ağı.![]()

Adını Zelle olarak daha modern bir hale getirmeye karar veren clearXchange sistemini McKinsey’den Saruhan Onur Ünlü bizim için inceleyerek değerlendirdi.

ClearXchange ile para göndermek veya talep etmek için tek ihtiyacınız olan arkadaşınızın e-posta adresi. Para talep edebilir statüye banka hesap numaranızı sisteme girer girmez erişseniz dahi, para gönderebilir statüye sahip olmak için girdiğiniz hesap numarasını doğrulamanız gerekiyor.

Doğrulama süreci Amerika’da pek çok dijital uygulamada olduğu gibi hesabınıza gönderilen iki adet 1,00 dolar altındaki para transferinin tutarlarını doğru şekilde sisteme girmeniz yoluyla yapılıyor. Hesabınıza gelecek bu tutar sonradan otomatik olarak geri çekiliyor.

![]()

Bir arkadaşınıza yapacağınız para transferinin, tek seferlik yapmanız gereken hesap tanımlamalarının tamamlandığı varsayımıyla, 5 dakikadan az bir sürede gerçekleşeceği söyleniyor olsa da aslında bu süre sadece arkadaşınıza bilgilendirme mesajının gitme süresi. Bilgilendirme mesajında para transferinin 3-5 iş günü süreceği yazıyor ki Venmo gibi banka dışı uygulamalar paranın aynı gün içinde arkadaşınızın hesabında kullanıma hazır hale gelmesini sağlıyor.

Bilgilendirme mesajında 5 iş günü yazıyor olsa da denememizde gördük ki transfer gün içinde gerçekleşiyor. Bankalar beklentiyi düşük seviyede tutmak için bu şekilde bir mesaj yazmış olabilir. ABD gibi tüketicilerin her alanda dava açabildiği bir ülkede bankaların beklentileri olabilecek en geniş kapsamda tutmasına şaşırmamak lazım zira paranın 5 iş günü içinde transferini bir kenara koyacak olursak, Amazon bile 24 saatten kısa sürede ülkenin bir ucundan diğerine fiziksel paket teslimatı yapmayı garantileyebilmekte.

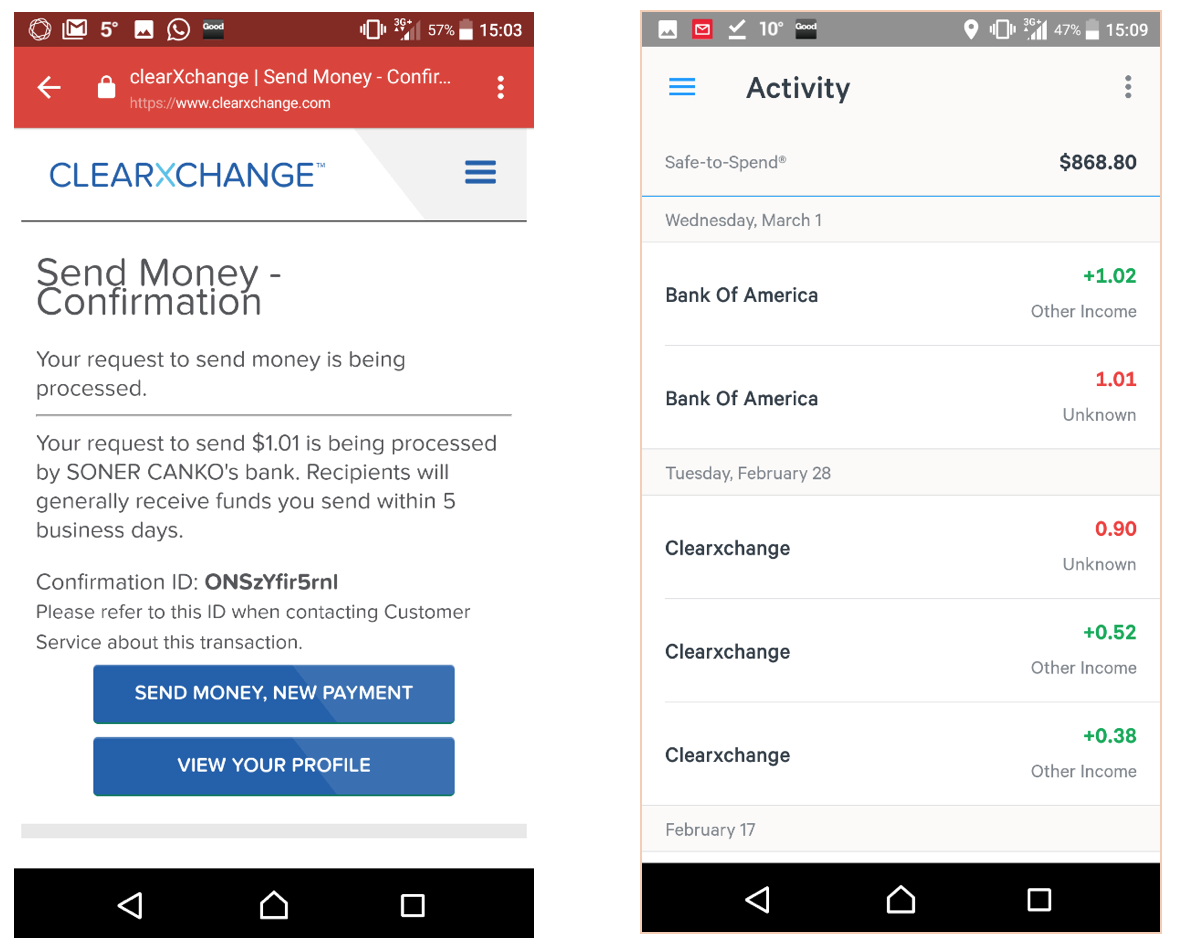

Aşağıdaki ekran görüntüsünden de görebileceğiniz üzere saat 15:03’te aldığımız para gönderme onay mesajında paranın alıcı tarafın hesabına geçmesinin genelde 5 iş günü sürdüğü yazıyor. Ancak denememizde Alıcı taraf aynı gün 6 dakika içinde parayı teslim almakla kalmadı, üstüne paranın geri gönderme işlemi dahi tamamlanabildi.

Sistemin ne kadar popülerleşeceği, kabul görüp görmeyeceği, tüketicilerin tepkisi gibi pek çok parametre belirsilziğini koruyor. Ancak ABD’li bankaların FinTech şirketleri ile işbirliğine gitmek yerine bu alanda kendi varlıklarını ispatlamaya çalışması bazı açılardan bir gereklilik gibi görülse de artık geleneksel koruyucu stratejilerin sona erdiği bir çağda olduğumuz gerçeğini değiştirmiyor.

![]()

Bu testleri gerçekleştirerek bizi bilgilendiren McKinsey’den Saruhan Onur Ünlü‘ye katkıları ve yönlendirmelerinden dolayı teşekkür ediyoruz.