Çin merkezli FinTech şirketleri küresel marka olma yolunda önemli adımlar attı. Geldikleri noktaya bakıldığında bunu başarmış görünüyorlar.

Murugan. Şangay’daki küçük bir lokantanın sahibi. Akıcı bir şekilde Tamilce, gayet iyi bir şekilde Mandarin dili ve biraz da İngilizce konuşuyor. 41 yaşında. Hint yemeklerini şehirdeki üniversitelere ve işyerlerine ulaştırıyor.

Murugan’ı ilginç yapan ise Çin’deki FinTech ve mobil ödeme dünyasının ulaştığı yerlerden biri olması. “Her şeyi WeChat üzerinden yapıyorum.” diyor Murugan. WeChat üzerinden günlük menüsünü yayınlıyor, sipariş topluyor ve ödeme alıyor. Murugan bununla da yetinmiyor. Giderlerinin çoğunu da yine WeChat üzerinden yönetiyor. Günlük 100 – 200 arası müşteriye hizmet veren Murugan’ın geldiği bu nokta ise Çin’deki FinTech dünyasının ne kadar yaygınlaştığını gösteriyor.

Factor Daily’de Çinli FinTech şirketlerinin global büyümesine dair “How Chinese companies are planning a global fintech coup” başlıklı bir makale yayınlayan Shadma Shaikh, buradan hareketle Çin’e yolu düşecek olanların en önemli yardımcısının bir akıllı telefon olduğunu belirtiyor. “Bu sayede sadece Şangay gibi büyük şehirlerde veya başkent Pekin’de değil, küçük kasaba ve köylerdeki işletmelerde bile ödeme yapabilirsiniz” diye ekliyor.

Shadma Shaikh, Murugan gibi milyonlarca girişimcinin Alibaba ve WeChat tarafından işletilen mega platformlarda iş yaptığına dikkat çekiyor. Çeşitli güncel rakamlar da yazıda mevcut: Örneğin sadece yılbaşından Ekim ayına kadar olan dönemde Çin’deki mobil ödeme işlemlerinin oluşturduğu hacim 12.8 trilyon dolar! ABD’de aynı dönemde 49.3 milyar dolarlık mobil ödeme gerçekleştirilmiş olması Çin’in ve tabii Çinli şirketlerin gücünü yansıtıyor.

WeChat ve Alipay, yani Çin’in iki teknoloji devi Tencent ve Alibaba’nın bu iki servisi toplam piyasanın yüzde 93’ünü kontrol ediyor. Bu büyüklük ana şirketleri de besliyor elbette. Tencent ve Alibaba, güncel rakamlarla sırasıyla 374 ve 377 milyar dolarlık piyasa değerine sahip.

İlk durak Güney Asya

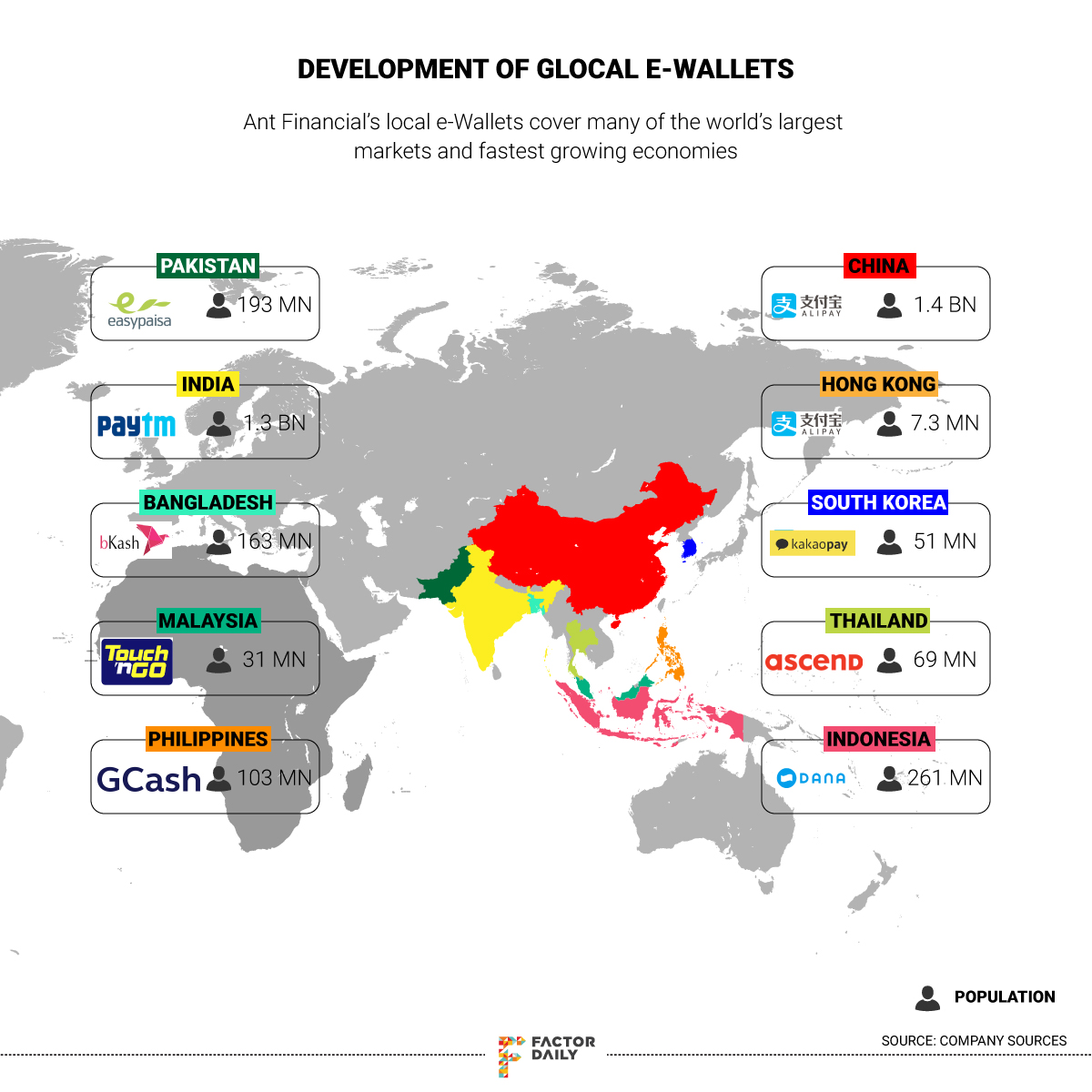

Shadma Shaikh, bu şirketlerin global bir marka olma yolunda ilk duraklarının Güneydoğu Asya olduğunu belirtiyor. Buna göre sadece Güney ve Güneydoğu Asya’da Alibaba grubunun yatırım şirketi Ant Financial’ın yatırım yaptığı sekiz büyük mobil cüzdan geliştiricisi bulunuyor. Bunlar Pakistan’da Easypasia, Bangladeş’te BCash, Malezya’da TouchnGo, Güney Kore’de Kakaopay, Filipinler’de GChash, Tayland’da Ascent, Endonezya’da Emtek ve Hindistan’da Paytm.

Yazar, bu yatırımların beraberinde teknoloji transferi getirdiğini de sözlerine ekliyor. Bu yetkinlik, büyük bankalar için FinTech uygulamaları ve temel bankacılık yazılımlarını tasarlayıp işletme kabiliyetini getiriyor. İsmini vermek istemeyen bir Ant Financial yetkilisi, kendilerini doğrudan Amazon ve IBM’e rakip olarak gördüklerini ifade ediyor.

Yazıdaki ilginç bilgilerden biri de Alipay’e ait. Buna göre dünyanın önde gelen ödeme sağlayıcılarının işleyebileceği 65 bin işleme karşın Alipay saniyede 256 bin işlem gerçekleştirebileceğini iddia ediyor. Bununla birlikte Alipay’deki dolandırıcılık kayıp oranı da dünyanın önde gelen ödeme altyapısı sağlayıcısından daha düşük. Yazar firma ismi verilmemiş olmakla birlikte bu şirketin Paypay olabileceğini ekliyor.

Sonraki durak Afrika

Shaikh, Güneydoğu Asya pazarının Çinli şirketlerin iştahını karşılayacak kadar büyük olmadığını eklerken dünya haritasında bir sonraki duraklarını da listeliyor: Afrika. Dünyada yaklaşık 1,7 milyar insan temel bankacılık hizmetlerine erişemiyor. Bunun 400 milyonu ise Afrika’da. 50’nin üzerinde ülke, 1.2 milyarlık bir nüfus ve yaklaşık 2 trilyon dolarlık GSMH’ye sahip bir pazar. Kıta ülkelerinin M-Pesa, MTN, Orange Money gibi telekom operatörleri tarafından sunulan mobil para kullanması Çinli şirketlerin, akıllı telefon temelli bankacılık ve ödeme hizmetleri sunması için uygun bir zemin gibi görünüyor.

Afrika’ya en fazla yatırım yapan Çinli şirketlerden biri de yine Ant Financial. Dijital finansal katılımı teşvik etmek için Birleşmiş Milletler Afrika Ekonomik Komisyonu (ECA) ile bir ortaklık kuran şirket güçlü bir adım atmışa benziyor.

Bununla birlikte Afrika’nın zor bir pazar olduğunu söyleyenler de yok değil. Bunlardan biri, bir dönem Swift’in baş mimarlığını da üstlenmiş olan Konstantin Peric. Finans teknolojileri çevrelerinde bir efsane olarak tanımlanan 57 yaşındaki tecrübeli isim, Çinli şirketlerin Afrika’daki sınavının zorlu geçeceğini belirtiyor. “Kimse geleceği tahmin edemez, Afrika farklıdır.” diyen Peric devam ediyor: “Çin büyük ölçüde homojen bir pazar. Afrika ise 54 ülkesiyle ciddi bir çeşitliliğe sahip. Bunların tümünü kapsayacak tek bir yöntem yerine, daha fazla ortaklığa ve işbirliğine ihtiyaçları olacak.”

İlgili yazının orijinal tam metnine bu linkten ulaşabilirsiniz.