Bankalararası Kart Merkezi Genel Müdür Yardımcısı Celal Cündoğlu kişisel Medium hesabında kaleme aldığı bir dizi makale ile Hong Kong ziyaretini ve bölgedeki ödeme sitemlerini değerlendirdi.

Atılımın eşiğindeki Hong Kong ödeme sistemleri

6–7 Mart 2019’da gerçekleşen EMVCo Business Associates toplantısı vesilesiyle iş arkadaşım Özge Çelik ile Hong Kong’da bulunduğumuz günlerde oranın BKM benzeri kurumu olan JetCo’nun yetkilileri ve Standart Chartered‘ın sanal bankasını kurmakta olan Türk bankacı arkadaşlarımız ile de toplantı yapma ve şehirin ödeme yöntemlerini inceleme fırsatı bulduk.

1848 yılında İngiltere’nin Hong Kong’u 99 yıllığına Çin’den kiralamış olması şehirin İngiliz bankacılığının kontrolünde gelişmesi ve yörenin finans merkezi olmasını sağlamış durumda. Hong Kong doları wikipedia’ya göre en çok alım satımı yapılan 13.dünya para birimi. Kişi başı milli gelir ise İsviçre ile aynı seviyede. Hong Kong HSBC’nin evi, Bank of China ve ICBC gibi devlerin de rekabet ettiği bir yer. Çin Halk Cumhuriyetine bağlı otonom yönetimli bir şehir olan Hong Kong Union Pay, AliPay ve WeChat’in arka bahçesi sayılacak bir mesafede ve tüm güney doğu Asya’da esen ödeme yenilikleri rüzgarının tam göbeğinde. 7.4 milyon kişinin yaşadığı Hong Kong en fazla gökdeleni olan şehirler sıralamasında da tepelerde.

Bu koşullarda şehirdeki ödeme yöntemi imkanlarının gelişmiş olacağı beklentisi ile Hong Kong’luların nasıl ödeme yaptıklarını üç gün boyunca gözlemledik ve mümkün olduğunca elektronik yöntemlerle ödeme yapmaya çalıştık.

Günün sonunda Hong Kong’un ödeme yöntemlerinde dünya standartlarına göre ucu ucuna geçer not aldığını, Asya seviyesi ile karşılaştırıldığında ise sınıfta kaldığını, durumun farkında olan Hong Kong Merkez Bankasının ise şehire bu konuda sınıf atlatmak amacıyla kolları sıvadığını söyleyebiliriz.

Gözlemlerimiz şöyle:

Bankacılık Kartları

37 yıl önce bankalar bir araya gelip ATM paylaşımı için JetCo ağını kurmuşlar. Bu bir banka kartı (debit) paylaşım ağı. JetCo bugün Hong Kong ve Macau’daki bankalara ait 3000 ATM’yi yönetiyor, üyelerini Visa, MasterCard, UnionPay, JCB, Discover, Diners ve Tayvan yerel ağının ATM’lerine bağlıyor. Marka bilinirliği kuvvetli.

6 farklı bankanın ATM’sinde işlem denedim. Menüler yeknesak görünüyor, anlaşılır İngilizce mesajlar var.

Kart kabulü yaygın, hem temaslı hem temassız terminaller görünür şekilde yerleştirilmiş.

Self servis yemek siparişi ekranlarının yanında ödemelerini temassız yapabileceklerini hatırlatan işaretler var.

Yerel kartlar ile yapılan işlemlerde müşteri doğrulama yöntemi imza. Bu durumun kartınız çalındığında veya kayıp ettiğinizde rekor sürede limitinizin tüketilmesine sebep olduğuna dair korku hikayeleri dinledim. Çip ve şifre ile ülkemiz kullanıcılarına ne kadar güven aşıladığımızı ve artık bunun bir hijyen faktör haline geldiğini bir kere daha memnuniyetle hatırlamış oldum.

POS terminalleri bizimki gibi yurt dışı kartlar şifre isteyince kabul ediyor, para birimi seçim imkanı veriyor. Bunun yanında kasiyerler şifreye alışmadıkları için, sliplerin üzerinde “imzaya gerek yoktur” yazmasına rağmen şifreli işlemlerde imza da istiyorlar.

Şehir Kartı Octopus

Hong Kong’da en yaygın ödeme yöntemi Octopus isimli şehit kartı. Metro, feribot, otobüs gibi toplu taşıma ücret toplama uygulamaları, kiosklar, büfeler, mağazalar, kahveciler (Starbucks dahil) Octopus ile ödeme kabul ediyorlar. Şehirde yaşayan Türk arkadaşlarımız bu kartın evlerinin kapısını dahi açtığını söylediler.

Fotoğraftaki işaretli alan Octopus kartın okutulduğu yer.

Octopus karta para kiosklarda nakit ile veya banka havalesi ile yüklenebiliyor. Octopus’un yüklemeye imkan veren bir mobil uygulaması yok. JetCo’daki meslektaşlarımızdan AliPay ile Octopus yetkililerinin bir entegrasyon üzerine görüştüğünü öğrendik.

Turist için toplu taşıma (metro, feribot, vb.) zor değil. Kullanımı kolay olan ancak sadece nakit kabul eden kiosklardan jeton veya tek kullanımlık Octopus kart alıyorsunuz. Tek kullanımlık kart anı olarak kalsaydı güzel olurdu herhalde ancak dışarı çıkarken sistem kartı alıyor.

Tokyo ve Seul’de şehir kartı ile tüm taksilerde ödeme yapılabiliyordu. Hong Kong’da ise bindiğimiz hiç bir takside ne kredi kartı ne de Octopus ile ödeme imkanı yoktu. Bazı taksilerde POS bulunduğu söylendi ama biz rastlamadık (Bu arada şehirde Uber var ve yağmur yağmadığı zamanlarda araç bulunabiliyor. Şanssızlık o ki yağmur yağdığında fiyatı üç katına çıktı ve kabul edecek olsak dahi bölgede gönderilecek araç yoktu).

Mobil Ödeme

Çin ve Hindistan’da karekod ve mobil uygulama ile ödeme sokak satıcısı seviyesine inmiş durumda. Ancak Hong Kong’da sokak satılıcıları ve pazar yerlerinde sadece nakit geçiyor. Bu noktalarda kart veya mobil ödeme kabulü yok.

AliPay “HK” uzantısı ile ayrı bir uygulama çıkartarak pazara girmiş. POS olan bir çok noktada aynı zamanda “Pay with AliPay HK” işaretini de gördük. Biz de uygulamayı indirdik, ancak müşteri tanı süreci Hong Kong kimlik numarası istediği için çalıştıramadık.

AliPay, Tai Koo metro durağının çıktığı şık AVM City Plaza’nın içine geçici bir mağaza kurmuş, orada AliPay HK ile ödeme deneyimini Hong Kong’lulara yaşatmaya çalışıyor.

Örneğin yüzünüzü taradıktan sonra bir karekod üretiyorlar, o karekodu kendi AliPay uygulamanız ile tarıyorsunuz, sonra mağazanın turnikesine geldiğinizde yüzünüzden sizi tanıyıp mağazanın girişindeki turnikeyi açıyorlar. Aşağıdaki fotodan gördüğünüz üzere benim yüzüm tarandı, ancak aktif hesabım olmadığı için yüzümün imajı ile AliPayHK cüzdanımı eşleştiremedim.

Kasiyersiz mağazada aldığınız ürünleri bir RFID okuyucusuna okuttuktan sonra otomatik oluşan başka bir karekodu AliPay HK ile tarayıp ödemenizi tamamlıyorsunuz. Mağazanın kısa bir turuna bu vidyodan ulaşabilirsiniz.

Başka bir köşede ise arttırılmış gerçekliğin demosunu sunmuş AliPay; kamera bir kaç saniye sizi çektikten sonra ekrana sizin yüzünüz ile sanal mağazadaki ürünlerin giydirildiği imajınızı yansıtıyor. Farklı kıyafetleri seçip, nihayetinde o ürünlerin size yakışıp yakışmadığını imajlar üzerinden değerlendiriyorsunuz. Tabi ürünü almak isterseniz o ekran üzerinden ve mobil cüzdanınızı kullanarak işlemi tamamlayabiliyorsunuz.

Turistik noktalarda, şık alışveriş merkezlerinde AliPay ve WeChat kabul edildiği görülüyor. Aşağıdaki fotoda bu iki yöntemin yanı sıra Octopus kabülünü de göreceksiniz.

Firmanın burada bazılarını örneklediğimiz bütün gayretlerine rağmen Hong Kong’lular AliPay’e mesafeli. Bunun sebebinin ana kara Çin’den gelen her şeye adalıların mesafeli olması olduğu belirtiliyor. Gerçekten de etrafta pek te uygulamayı kullanıp ödeme yapan görmüyorsunuz. Zaman içinde bu değişebilir.

Yerel bankalar bir araya gelip Çin’li bigtech firmalarına alternatif oluşturacak bir dijital cüzdan oluşturmamışlar. Hepsi kendi yolunda gitmeyi tercih etmiş. Örneğin HSBC’nin PayMe uygulamasını pazara 2017’de sunmuş. Bunun yanında JetCo yerel bankalara kendi markaları ile giydirebilecekleri bir dijital cüzdan altyapısı sunmuş. Ne kendi başına giden bankalardan ne de JetCoPay’i kullanan bankalardan pazarda bir kazanan henüz çıkmamış.

Buraya kadar Hong Kong‘daki perakende ödeme yöntemlerinin kendi pazar dinamikleri dahilinde geldiği noktayı anlattım. Göründüğü kadarıyla dijital ödemeler sokaktaki insanın hayatını kolaylaştıracak kadar olağan rutinin bir parçası henüz olamamış.

Hong Kong Monetary Authority (yazıda Merkez Bankası olarak ifade edeceğim) ülkede ödeme sistemlerinin ve genel olarak finansal teknolojinin geri kaldığının farkında. 6–7 Mart tarihinde gerçekleşen EMVCo Business Associates toplantısında misafir konuşmacı olarak Merkez Bankasından Chief Fintech Officer Mr.Nelson Chow’u dinledik.

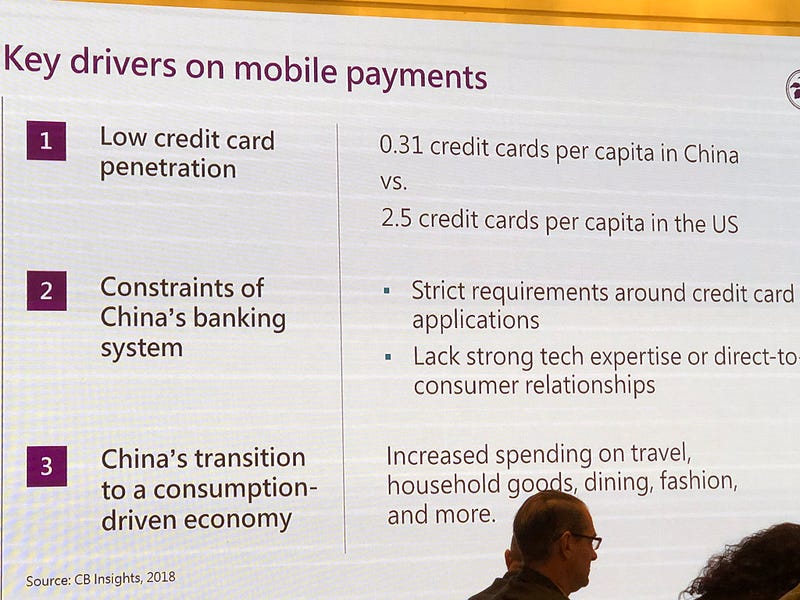

Mr.Chow Çin’deki kart adedini kişi başı 0.3 olarak bildirip Amerika’daki kişi başı 2.5 kart adedi ile karşılaştırdı. Kendisi ülkenin bu alanda gelişmemişliğinin sebebini kredi tahsisinde uygulanması gereken sıkı kurallara, teknik becerinin azlığına ve bankaların doğrudan perakende müşteri ilişkisi yönetimindeki tecrübesizliğine bağladı. Bu zayıflıkları Hong Kong’daki Türk bankacı arkadaşlarımız da, Mr.Chow’un konuşmasını dinlememiş olmalarına rağmen, anektodları ile birlikte, birebir anlatıyorlar.

Mr.Chow konuşmasında Merkez Bankasının atılım için koyduğu yol haritasından ve özellikle bu yol haritasının köşe taşları olan anlık ödemeler ve açık API çerçevesinden bahsetti.

Merkez Bankasına göre gelecek anlık ödemelerin ve açık API’lerin olacak

Anlık Ödemeler

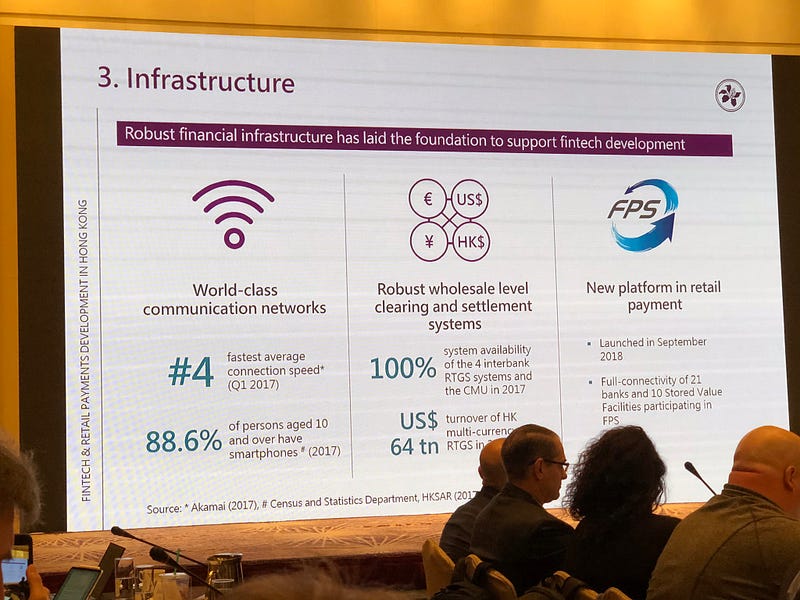

Mr.Chow Hong Kong’un zaten sağlam olan iletişim teknolojisi ve toptan ödeme altyapılarının yanına Eylül 2018’de 7×24 çalışan anlık perakende ödeme sistemininde (faster payment system:FPS) eklendiğini ve böylece gerekli altyapıların tamamlandığını belirtiyor. Sisteme 27 banka ve 10 e-para kuruluşu bağlanmış durumda. Şimdiden 2,3 milyon kullanıcı sisteme kendi bankaları aracılığı ile kayıt olmuş durumda. Hesaptan hesaba para transferi yapan sistemde günlük işlem tutarı 1.4 milyar Hong Kong dolarına (yaklaşık 1 milyar Türk Lirası) ulaşmış durumda.

Merkez bankasının anlık ödeme sistemi FPS’ten beklentisi yüksek. Singapur ve Hindistan’da olduğu gibi banka ve finteklerin FPS üzerinden kullanıcı dostu ödeme senaryolarını hayata geçirmelerini bekliyorlar. Bunu hızlandırmak için bir karekod standardını da 2018’de açıklamış durumdalar.

Açık API’lar

Merkez Bankasının finansal hizmetlerde yeniliğin önünü açmak için hayata geçirdiği inisiyatiflerden biri de Açık API stratejisi. Yayınladığı bir çerçeve doküman ile Merkez Bankası finansal kurumların şu dört fazda hizmetlerini API’ler olarak açmalarını istediğini belirtmiş.

- Faz 1, Bilgi Servisleri: kredi ve mevduat faizleri, fon fiyatları, güncel kur bilgileri gibi bilgi servislerinin Ocak 2019 itibarıyla açılması beklenmiş. Sektör gerekli altyapının sağlanması için JetCo’yu görevlendirmiş. Gerekli alytapıyı sağlayan JetCo bugüne kadar 270 adet farklı bilgi servisini, banka ve diğer katılımcılardan oluşan komitelerde detaylandırdıktan sonra finteklerin kullanımına açmış. Yaklaşık iki aydır canlıda olan sistemde 6 fintek canlıda ürün sunar duruma gelmiş (örnek mortgage kredi karşılaştırma uygulaması), 200 kadar daha katılımcı JetCo’nun kum havuzunda test aşamasında imiş.

- Faz 2, Başvuru Servisleri: Bu yılın Ekim ayı itibarıyla bankalar her türlü ürününe API aracılığı ile başvuru alır ve ilgili ürünü açar duruma gelecek. Örneğin bir bankanın mevduat fiyatlamasını beğendi iseniz o bankada API yolu ile vadeli hesap açabileceksiniz. Her türlü kredi, kredi kartı başvurusu da bu kapsam içinde.

- Faz 3, Hesap Sorgu Servisleri.

- Faz 4, İşlem Servisleri.

Daha tarihleri belirlenmemiş olan 3 ve 4. Fazlar gerçekleştiğinde Hong Kong pazarı Avrupa’nın PSD2’sine yaklaşmış olacak. Aşamalı plan ve süreçte pragmatik adım atılarak JetCo’nun görevlendirilmiş olması bu zor inisiyatifin hızla gerçekleşmesini mümkün kılacak gibi görünüyor. Çünkü daha şimdiden sahaya API’ları kullanan çözümler sunulmaya başlanmış durumda.

Sanal Bankacılık

Son olarak Hong Kong Merkez Bankasının sanal bankacılık (virtual banking) olarak tanımladığı inisiyatifinden bahsedilim. Otorite ülkedeki bankalarının perakende müşterilere gerek gerçek gerek dijital hizmetleri sunmayı beceremediğini bildiği için yenilikçi bankaların kurulmasını istiyor, ancak bunun için standart lisans vermek yerine “sanal banka” lisansı veriyor.

Aslında sanal banka lisansı almanın koşulları standart banka lisansı almanın koşulları altında değil. Hatta sanal banka lisansı hakları da standart bankaların altında değil. Örneğin sanal bankacılık lisansı olan bir banka isterse şube açabiliyor. Ancak anlaşılan merkez bankası bu lisans tipini verirken başvuran kurumun yeterli dijital becerilere sahip olup olmadığını ölçmek için verdiği hakkı “sanal bankacılık lisansı” olarak adlandırmış, hatta faaliyet izini öncesi denetimini de bu yönde kurgulamış durumda.

Sanal bankacılık lisansına başvuran bankalardan biri de Standart Chartered. Ülkede geleneksel bir operasyonu olan banka şimdi ikinci bir bankayı sıfırdan kuruyor. Bizler için gurur verici olan yanı ise bu yeni bankanın çekirdek kadrosunu Türklerin oluşturması. Deniz Guven liderliğinde Arzu Umur, Ali Süha Ter, Buğra Çevik ve Burak Ceviz Türkiye’nin banka ve mobil operatör sektörlerindeki perakende hizmet kültürünü Hong Kong’a taşımak için odaklı bir çalışma ile hazırlanıyorlar. Başaracaklarına inanıyorum ve hikayelerinin detaylarını bizlere anlatabilecekleri zamanı dört gözle bekliyorum.

Sonuç

Mevcut saha gerçeğine bakıldığında ödeme yöntemleri açısından problemleri olan bir pazar olan Hong Kong’a düzenleyici inisiyatifleri (anlık ödemeler, açık API’ler, sanal bankacılık lisansı) aracılığı ile taze bir nefes üfleniyor. Bakalım beş sene sonra Hong Kong’da ödeme yapmak ne kadar kolaylaşmış olacak.

BKM Genel Müdür Yardımcısı Celal Cündoğlu’nu Medium ve/ya Twitter hesabı üzerinden takipe debilir, Linkedin hesabından iletişime geçebilirsiniz.