Deniz Özgür, Uluslararası Para Fonu’nun (IMF) yayınladığı “Dijital Paraların Yükselişi” adlı raporun Türkçe çevirisini paylaştı. Biz de okuyucularımıza aktarıyoruz.

Alipay. Libra. M-Pesa. Paxos. Stablecoinler. Swish. WePay. Zelle. Hepsi ve daha fazlası gün geçtikçe tüketici olarak cüzdanlarımızda ve zihinlerimizde yer etmeye devam edecek. Fakat bunları nasıl düşünmeliyiz: yeni dijital para formları olarak mı, gerçek bir para olarak mı? Gerçekten yararlanabilirler mi veya hızlı adaptasyona elverişli birer aktarım aracı olabilecekler mi? Ve elbette, olurlarsa, sonuçları ne olacak? Bugün para nasıl yaratılıp yönetiliyor? Merkez bankalarının bu hızlı dönüşüme tepkisi ne olacak ve gerekli düzenleme yapılacak mı?

Bu makale bu sorulara yanıt vermek gibi bir çabanın sonucu olarak ortaya çıktı. Dijital paraları tanımak, olası riskleri değerlendirmek, uygulama alanları üzerinden düşünmek ve merkez bankalarının değerlendirebileceği bazı politikalara değinmek amacıyla yazıldı. Odak noktamız genel olarak dijital paralar ve bankacılık sektörü arasındaki ilişkiye ışık tutmak ve bunu yaparken kullanıcı güvenliği ve istikrar çerçevesinde bir değerlendirme yapabilmek. Diğer riskler ve uygulamalar — finansal bütünlüğe değinmek,

para politikası ve sermaye akımları — makalenin merkezinde olmasa da ver verilen konular arasındadır.

Kısaca, makale, günümüzde en yaygın kullanılan iki para formunun zorlu bir rekabetle karşı karşıya kalacağı ve hatta başka bir form ile aşılabileceği sonucuna varmaktadır. Nakit ve banka mevduatları, elektronik ortamda depolanan ve değeri euro, dolar, pound veya bunlardan meydana gelen bir sepete endekslenen bir dijital para değeri ile bir savaş içine girecektir. Söz konusu dijital paralar arasında stabil coinler oldukça popüler konumdadır. Çünkü bir e-paranın ödeme aracı olarak kullanılması istikrarlı bir değere sahip olmasına bağlıdır. Sonuçta bu, özel yatırım fonunun yüz değerini koruma özelliğini itfa garantisinden farklı düşünülemez. Eğer 10 euro yatırıyorsanız, minimum 10 euroyu geri alma beklentinizin olması normaldir.

Bankaların e-paradan sebebiyle bir baskı hissetmesi oldukça normal, ancak daha cazip hizmetler veya benzer ürünler sunarak cevap verebilmelidirler. Bununla birlikte, politika yapıcılar bankacılık ortamında bir miktar bozulma için hazırlanmalıdır. Bugünün ödeme alanındaki yeni katılımcılar, bir gün bankaların kendileri olabilir ve edindikleri bilgilere dayanarak kredi bile sunabilirler. Dolayısıyla bankacılık modelinin kaybolması muhtemel değildir.

Merkez bankaları bu geleceğin kalıplanmasında önemli rol oynayacaktır. Belirledikleri kurallar, yeni dijital paraların benimsenmesine ve bunların ticari bankalar üzerindeki baskısına dayanacaktır. Çözümlerden biri, sıkı koşullar altında olsa da, seçilen yeni e-para sağlayıcılarına merkez bankası rezervlerine erişim sunmaktır. Bunu yapmak riskleri yükseltir, ancak aynı zamanda çeşitli avantajları vardır. En önemlisi, bazı ülkelerdeki merkez bankaları, paranın dijital bir versiyonunu “merkez bankası dijital para birimini (CBDC)” etkin bir şekilde sağlamak için e-para sağlayıcılarla ortak olabilir. Bu düzenlemeye “sentetik CBDC” diyoruz.

Bu makale dört bölümden oluşmaktadır. İlki, farklı dijital para modellerini inceler ve bunları karşılaştırmak için basit bir kavramsal çerçeve sunar. İkinci kısım, bazı yeni modellerin benimsenmesinin oldukça hızlı olabileceğini savunur. En iyi değer deposu olmamalarına rağmen, ödeme yöntemleri olarak sağladıkları kolaylıkları ve çevrimiçi entegrasyon nedeniyle rakipsiz olabilen e-paralara değinilmektedir. Kısacası, birinci kısım bir değişim taksonomisi sunarken, bu kısım bazı değişikliklerin kalıcı olduğu sonucuna varmaktadır. Üçüncü kısım, dijital para kabulünün bankacılık sektörü üzerindeki potansiyel etkisini tartışmaktadır. Üç senaryoyu dikkate alır: dijital paraların tamamlayıcı olduğu bir senaryo, e-paraların bankaların mevduatları ile etkin bir şekilde rekabet edebileceği bir senaryo ve son olarak, bankaların yalnızca büyük mevduat çıkışlarını izleyen özel yatırım fonlarına dönüştürüldüğü bir senaryo. Hepsi için riskler de kısaca açıklanmıştır.

Dördüncü ve son kısım, merkez bankalarının nasıl tepki verebileceğini ele alıyor. Bazı dijital para sağlayıcılarının merkez bankası rezervlerini elinde bulundurmalarına izin vermenin olası faydalarını tartışıyor ve bunun CBDC’yi kamuya tanıtmak için etkili bir model sunabileceğini savunuyor.

Paranın Yeni Dijital Formları

“Kahve ne kadar?” 1 euro, bir dolar, 10 yuan. . . Fiyatı ne olursa olsun, ödeme için yerel banknot ve madeni paralar kullanabiliriz. Veya bir kartı kaydırabilir, telefonumuzu okutabilir ve kahvenin parasını ödediğimizden emin olarak uzaklaşabiliriz. Başka bir yüzyıldan izleyen biri bunun sihir olduğunu düşünürdü. Gerçekten, neredeyse öyle. Görünüşte gizlenen adımlar sayesinde bilgi alışverişi, yasal ve düzenleyici yapıların yanı sıra fonların arka tarafa yerleştirilmesini içeren olağanüstü derecede karmaşık işlemlerin hiç birini farketmiyoruz. Ödeme yaparken hiçbir şey düşünmüyoruz.

Birisi aynı kafeye girdi ve bir stabilcoin kullanarak ya da bir sosyal mesajlaşma uygulaması aracılığıyla ödeme yaptı diyelim. Aynı kişi, altın veya ABD Hazine bonosu gibi güvenli ve likit varlıklar tarafından desteklenen dijital coinler ile de ödeme yapabilir. Kulağa imkansız gelmiyor. Bu yeni ödeme teknolojilerini anlamlandırmak için, ortak bir kelime hazinesi ve kavramsal çerçeve oluşturmak yararlı olacaktır. Aşağıdaki bölümde bir tane öneriyoruz. Bu çerçevede, takip eden bölüm kısaca mevcut ve potansiyel gelecekteki ödeme araçlarını inceliyor.

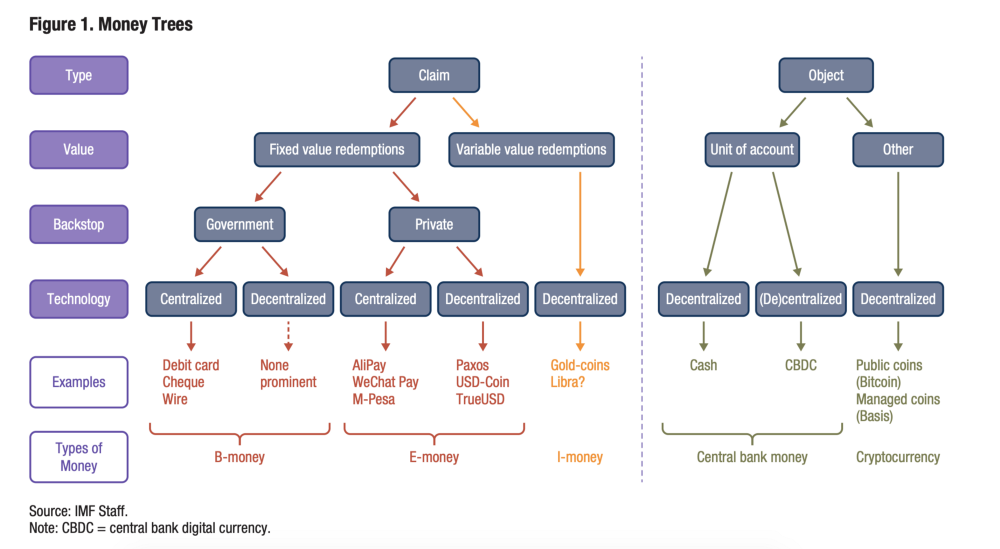

Bir Sınıflandırma — “Para Ağacı”

Farklı bir ödeme yöntemini basit bir kavramsal çerçeve aracılığıyla karşılaştırır ve anlamlı hale getirebiliriz. Bir ödeme aracının niteliklerini vurguladık: tür, değer, geri döndürme noktaları (backstops) ve teknoloji. Bunlar aşağıda tartışılmakta ve Şekil 1’de gösterilmektedir.

Dal benzeri yapısı nedeniyle bu görüntüyü Bech ve Garratt’ın (2017) parasal iktisatında botanik benzetmelerinin orijinal kullanımında olduğu gibi “para ağacı” olarak adlandırdık. (Onların “para çiçeği” bizim çerçevemize dijital paranın tamamlayacı olduğu senaryodur; gerçekte de ağaçlar üzerinde çiçek açar!)

Bir ödeme aracını tanımlayan ilk özellik türdür — ya bir iddia ya da bir nesne. Bahsi geçen kahve için kullanılan nakit nesne tabanlı bir ödeme aracı örneğidir. İşlem, taraflar nesneyi geçerli gördüğü sürece hemen yerine getirilir. Bilgi alışverişi gerekli değildir. Diğer seçenek, başka bir yerde var olan değere ilişkin bir hak talebinde bulunmaktır. Kahvenin banka kartıyla ödendiği durum budur. Kartın kaydırılması, banka varlıklarıyla ilgili bir hak talebinin bir kişiden diğerine devredilmesi talimatını verir. Hasar bazlı ödemeler işlemleri basitleştirir, ancak karmaşık bir altyapı gerektirir. Rönesans’ta iddiaya dayalı sistemlerin ortaya çıkmasıyla, tüccarlar bankalarından kredi mektupları ile rahatça seyahat edebilir ve cüzdanlarında ağır ve riskli altın paraları taşımak yerine yurtdışındaki mallarla takas edebilirlerdi. Bugün, çoğu ödeme talep tabanlıdır. Bunlar, mükelleflerin sundukları iddianın hak sahibi olarak tanınmasını, iddiayı desteklemek için yeterli fonların tanımlanmasını ve devir işleminin tüm ilgili taraflarca tescil edilmesini gerektirir. İkinci ödeme yönteminin niteliği değerdir. Talepleri sınıflandırırken, ilgili soru, talebin para biriminde kullanımının sabit veya değişken değerde olup olmadığıdır. Sabit değer talepleri, hesap biriminde belirtilen önceden belirlenmiş bir yüz değerinde itfa garantisi sağlar. Ödemeler için, bu kullanışlı özellik, tarafların bir işlem yapmalarını, ilgili hesap biriminde takas ettikleri iddianın değeri konusunda kolayca anlaşmalarını sağlar. Örneğin, bir banka için 10 Avro değerindeki bono ve senetle 10 Avro para yatırma şeklinde bir talep alınabilir. Bu iddialar, talep edildiğinde gerçeğe uygun değeri üzerinden itfa edilebilecek borçlanma araçlarına (faiz ödenen veya ödenmeyen) benzer. Diğer talep türleri, para birimiyle değişken değerde değiş tokuş edilebilir, bu da talebi destekleyen varlıkların piyasadaki değerinde olabilir.

Bu nedenle bu iddialar, sermaye benzeri araçların tersine ama aynı zamanda aşağı yönlü risklere benzemektedir. Bu paralelliklerin teşhiri kolaylaştırması amaçlanmıştır ve zorunlu olarak borç benzeri veya öz kaynak olarak sınıflandırdığımız ödeme araçlarının bir mahkemede kabul edileceği anlamına gelmez. Geri ödeme kavramı, nesneye dayalı ödeme yöntemleri için geçerli değildir.

Ödeme yöntemlerinin üçüncü niteliği yalnızca sabit değerli talepler için geçerlidir. Sorun, itfa garantisinin hükümet tarafından durdurulup durdurulmadığı veya yalnızca ihraç edenin uyguladığı yasal uygulamalara ve yasal yapılara dayandığıdır. İkinci durumda bunu “özel (private)” olarak adlandırıyoruz. Farklılık, kullanıcıların farklı para türlerine olan güvenini ve yasal cevapları etkileyebileceği için önemlidir.

Son özellik teknolojidir; yerleşim merkezi mi yoksa merkeziyetsiz mi? Merkezi teknolojileri kullanan işlemler merkezi bir tescilli sunucudan geçer. Merkezi olmayan defter teknolojileri (DLT) veya blok zinciri teknolojilerinden yararlanan ademi merkeziyetçi işlemler çeşitli sunucular arasında yer almaktadır. Bunlar, güvenilen birkaç kişiyle (“izinli” ağlar) sınırlı ya da halka açık (“izinsiz”) olabilir. Merkezi olmayan araçlar sınırlar boyunca daha kolay bir şekilde genişleyebilir.

Beş Farklı Ödeme Şekli

Yukarıdaki özellikler beş farklı ödeme yöntemini ayırt etmemize yardımcı oluyor: (1) merkez bankası parası; (2) kripto para birimi; (3) şu anda bankalar tarafından verilen b-para; (4) yeni özel sektör sağlayıcıları tarafından sunulan elektronik para veya e-para; ve (5) özel yatırım fonları tarafından verilen i-para. En kabul edilebilir olanı, merkez bankası parasıdır; yüzyıllardır taşıdığımız banknot ve madeni paralar. Daha önce de belirtildiği gibi nakit, nesneye dayalı bir ödeme aracıdır. Yerel hesap biriminde ifade edilir, merkez bankası tarafından verilir, işlem yapan taraflar arasında merkezi olmayan bir şekilde kurulur ve açıkça fiziksel bir görünüme sahiptir. Dijital muadili şu anda “merkez bankası dijital para birimi” veya CBDC başlığı altında tartışılıyor. Nakitten farklı olarak, CBDC, kullanıcıların verilerini üçüncü şahıslardan koruyabilmesine rağmen, muhtemelen anonim olmayacaktır.

Doğrulama teknolojisi merkezileştirilebilir. Mancini-Griffoli ve araştırma ekibi (2018) CBDC tasarımlarının ve uygulamalarının ayrıntılı bir incelemesini sunar. Nesneye dayalı diğer ödeme yöntemleri ise kripto para birimidir. Kendi hesap biriminde ifade edilir, banksızlar tarafından yaratılır (veya “basılır”) ve genellikle izinsiz tipte bir blok zinciri üzerinde düzenlenir.

Burada ek bir ayrım söz konusudur — kripto para biriminin oluşturulmasının altında yatan algoritmanın fiyatı yüksek olduğunda daha fazla para çıkararak ve fiyatı düşük olduğunda dolaşımdan para çekerek fiat para birimine göre değerini sabitlemeye çalışmadığı gerçeği. Aksi yönde çalışan sistemleri “yönetilen paralar” olarak adlandırıyoruz (bazıları ayrıca “algoritmik olarak dengelenmiş değer paraları” olarak da adlandırılıyor). Bununla birlikte, model henüz yaygın olarak test edilmemiştir, ancak Basis gibi girişimler tarafından da önerilmiştir. Diğer kripto para birimleri Bitcoin ve Ethereum dahil “public paraları” olarak adlandırılır.

Talep temelli paranın en yaygın kullanımı genellikle ticari banka mevduatı olan b-paradır. Birçok ülkede, ödemelerin çoğu fonların bir banka hesabından diğerine, genellikle bir bankadan diğerine ve muhtemelen sınırlar ötesi transferini gerektirir. Daha önce tartışıldığı gibi, b-parayı, talep üzerine talep edildiğinde karşılanabilen, bir hesap biriminde bulunan borç benzeri araçlarla ilişkilendiririz. Transferler, banka kartlarında, banka havalelerinde ve çeklerde olduğu gibi en yaygın şekilde merkezi teknolojiler aracılığıyla gerçekleştirilir. B-paranın ayırt edici özelliği, itfa garantisinin hükümet tarafından durdurulmasıdır. Elbette, ihtiyatlı bir iş modeli, potansiyel geri ödeme taleplerinin karşılanmasına yardımcı olur. Ancak kamu politikası da bir rol oynamaktadır. Bankalar düzenlenir ve yakından denetlenir. Düzenlemenin etkili olduğu yerlerde, bankalar aşırı risk alamaz ve bol likidite tutulması istenir. Ayrıca, bankaların para çekme taleplerini yerine getirmek için likit varlıkları tükenmesi durumunda, merkez bankaları bir gecelik krediler veya acil durum tesisleri aracılığıyla likidite sağlayabilirler.

Son olarak, birçok ülkede mevduat belirli bir limite kadar sigortalıdır. Bu sigortanın güvenilir olduğu ölçüde, tüketiciler mevduatlarını kullanma kabiliyetleri konusunda endişe duymazlar ve işletmeler etkili düzenleme ile güvence altına alınmalıdır.

E-para, ödemeler alanında öne çıkan yeni bir oyuncu olarak ortaya çıkıyor. Kripto para birimleri ile ilgili yenilikler, talep üzerine piyasa değeri üzerinden ödenebilecek taleplerde bulunmak için en inovatif yöntem kabul edilir(Şekil 2). Daha önceki analojimizde borç benzeri bir araç olarak yer alır. Kefaret garantilerinin devletler tarafından durdurulmaması dışında, b-para gibidir. Onlar yalnızca itfa için kullanılabilecek ihtiyatlı yönetim ve yasal varlıkların korunmasına dayanır.

Transferler, Alipay ve Çin’de WeChat Pay, Hindistan’da Paytm ve Doğu Afrika’da M-Pesa (“kayıtlı değer tesisleri” olarak da adlandırılır) dahil olmak üzere, Asya ve Afrika’daki popüler ödeme çözümlerinin çoğunda olduğu gibi merkezileştirilebilir. Bankaların, mevduat sigortasından faydalanmayan müşterileriyle ilgilendikleri ölçüde e-para da çıkarabileceklerine dikkat edin. Gemini, Paxos, TrueUSD ve Circle ve Coinbase tarafından USD Coin gibi Blockchain tabanlı e-para formları — ayrıca ortaya çıkıyor. Bunlar genellikle “fiat tokenleri” olarak adlandırılır. “Stablecoin” terimi, daha önce tartışılan “yönetilen paraları” da kapsayan belirsiz bir tanımdan muzdarip olsa da, yaygın olarak kullanılır.

Son olarak, i-para potansiyel yeni bir yöntemdir ödeme olsa da, başarabilecek ya da başaramayacak olsa da. I-para, çok önemli bir özellik hariç, e-paraya eşdeğerdir; bu nedenle benzer bir araçtır. I-para, varlıklar üzerinde, genellikle altın veya bir portföyün hisseleri gibi bir emtiada hak talebinde bulunur. Altın destekli i-para örnekleri Digital Swiss Gold (DSG) ve Novem’dir

Para piyasası fonları ve borsa yatırım fonları gibi özel yatırım fonları, nispeten güvenli ve likit yatırımlar sunmakla birlikte hızla artmaktadır, ancak henüz yaygın bir ödeme şekli sunmamaktadır. Özellikle Amerika Birleşik Devletleri’nde, piyasaya dayalı finansal sistem geleneksel bankacılık sisteminden daha büyüktür. Müşterilerin ödeme yapmalarını sağlamak için özel fonlar popülerdir. Ancak bunlar, daha sonraki ödemeler için çoğunlukla teminatlandırılmış kredilendirmeye (kredi kartı ödemeleri) veya hızlı ve düşük maliyetli itfa paylarına dayandırılmıştır. Ancak bugün özel yatırım fonlarındaki paylar i-para olabilir. Belirlenebilirler, yani dijital bir defterde herhangi bir miktarda madeni para ile temsil edilebilirler. Madeni para daha sonra doğrudan düşük maliyetle alınıp satılabilir ve temel portföyde belirtilen ve portföyün herhangi bir para biriminde değerinde değerinde bir ödeme oluşturur. Örneğin, eğer B A’ya 10 euro borç verirse, B, 10 Euro’luk bir para piyasası fonunu A’ya devredebilir. Fonun likit olması durumunda, piyasa fiyatı herhangi bir zamanda bilinmelidir. Fonun çok güvenli varlıklar içermesi durumunda, A bunları gelecekteki mal ve hizmetler için yerel para birimiyle aynı döviz kuruyla ödemek için kullanma beklentisiyle kabul etmeyi kabul edebilir. Başka bir deyişle, i-para, yaygın bir ödeme aracı olarak hizmet verecek kadar istikrarlı olabilir. Bununla birlikte, i-para transferi bir menkul kıymet mülkiyeti devri gerektirdiğinden, örneğin sınırlar ötesi işlemleri sınırlayabilen düzenleyici kısıtlamalara tabi olabilir. Bir varlık portföyünün desteklediği maddi bir para örneği Libra olabilir, Facebook ve Libra Derneği üyeleri tarafından yeni duyurulan para.

18 Haziran 2019’da ilan edilen Libra ile ilgili detaylar hala yeni yeni kesinleşiyor. Ancak, Libra, banka teminat sertifikaları ve kısa vadeli devlet raporlarından oluşan bir portföy (Terazi Yedekleri adı verilen) tarafından desteklenecek gibi görünüyor. Libra coinleri, herhangi bir fiyat garantisi olmadan, temel portföyün gidişat değerindeki payları için herhangi bir zamanda fiat para birimiyle değiştirilebilir. Bu Libra’yı e-paradan ayırır. Libra Transferi — esasen Libra Rezervleri’nin hisse senetleri (potansiyel olarak yasal bir iddiada bulunmasa da) — yukarıdaki örnekte olduğu gibi bir ödemeden oluşacaktır.

Tablo 1’de, aşağıdakiler boyunca değerlendirdiğimiz farklı para türlerinin bir özeti olarak sunuyoruz. Kavramsal çerçevemizin dört unsuru doğrultusunda para çeşitlerini sınıflandırıyoruz.

Rapor Orjinal Metni: The Rise of Digital Money

Çeviren: Deniz Özgür