Bankalararası Kart Merkezi İş Geliştirme Müdürü Okan Yıldız, her hafta bankacılık ve ödeme teknolojileri dünyasında haftanın öne çıkan gelişmelerini Medium hesabından paylaşıyor. Okan Yıldız’ın kaleminden haftanın önemli FinTech gelişmelerini aktarıyoruz.

Ağustos ayında itibaren Türkiye’de temassız ödeme limiti 120 liraya yükseltildi. Yapılan bilinçlendirme çalışmaları ve sahadaki temassız terminal oranının artmasıyla bugün artık kredi kartlarıyla yapılan her 10 ödemeden 1’i temassız yapılıyor ve bu oran hızla artıyor. Yapılan bu limit değişikliği de ülkemizde hızlı ve kolay biçimde yapılan temassız ödeme sayısını arttırmaya devam edecektir.

Avustralya’da açık bankacılığın önünü açan müşteri veri hakları isimli düzenleme meclisten geçerken ülkenin en büyük bankalarından CBA ise güncellenen mobil uygulamasında güvenlik için konum bilgisini kullanmaya başlayacağını açıkladı. Japon e-ticaret devi Rakuten ise ABD’de bankacılık hizmeti vermek için lisans başvurusu yaptı ve teknoloji şirketlerinin finansa ilgisinin yeni bir halkasını oluşturdu.

14 Eylül’de Avrupa’da yürürlüğe girmesi planlanan güçlü müşteri doğrulamanın (SCA), Avrupa online ekonomisine olumsuz etkisine dair bir araştırma da bu haftanın öne çıkan gelişmeleri arasında yer alıyor.

1. Temassız Ödeme Limiti Artık 120 Lira

Temassız ödemelerde PIN’siz tamamlanabilecek işlem limiti 90 liradan 120 liraya yükseltildi.

- 1 Ağustos itibarı ile geçerli olan yeni limitin üzerindeki işlemlerde ise kart şifresi girilerek ödemeler tamamlanabilecek.

- Türkiye’de kartlı ödeme kabul eden her 5 işyerinden artık 3’ünde temassız ödeme yapılabiliyor.

2. Rapor: “SCA’in Avrupa Online Ekonomisine Etkisi 57 Milyar Euro Olacak”

Yürürlüğe girme tarihinin ötelenebileceği konuşulan SCA’in (Strong Customer Authentication), online ödemelerde güvenliği arttıracağı ancak siparişe dönüşüm oranlarını düşüreceğine dikkat çekiliyor.

- 451 Research tarafından Stripe ile birlikte yapılan araştırmanın sonuçlarına göre 2019’da 592 milyar euro tutarında online ödeme yapılması beklenen Avrupalı işletmelerin, SCA nedeniyle 57 milyar euro satış kaybına uğraması bekleniyor.

- İşletmeleri SCA konusunda endişelendiren en büyük üç etken ise karmaşık teknik entegrasyon, devreye alma maliyetleri ve müşteri deneyimine olumsuz etkisi…

- Araştırmaya göre çalışan sayısı 100’den az olan her 5 işletmeden 1’i SCA hakkında bilgi sahibi değil.

- Araştırma, SCA’e uyumluluk için en ideal yöntemlerden biri olarak gösterilen 3D Secure 2.0 (3DS2) hakkında ise işletmelerin 4’te 1’inin bilgi sahibi olmadığını ortaya koyuyor.

- Bazı issuer’ların uygun ve hızlı 3DS2 akışlarını desteklemeyebileceği, bu nedenle sadece 3DS2’ye güvenen işyerlerinin ve ödeme sağlayıcılarının riskli bir durumda kalabileceği belirtiliyor.

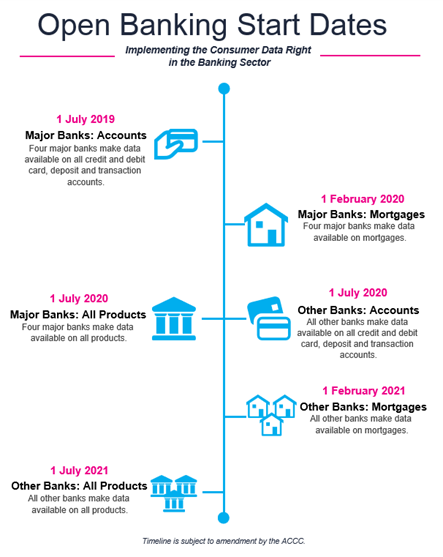

3. Avustralya, Açık Bankacılık için Müşteri Veri Hakları Düzenlemesi Çıkarıyor

Avustralya’da bireylerin verilerini üçüncü parti kurumlarla paylaşmasını sağlayacak yapıyı tarif eden müşteri veri hakları (Consumer Data Right — CDR) isimli düzenleme meclisten geçti.

- Düzenlemenin ilk uygulaması ise açık bankacılık olacak ve ülkedeki rekabet otoritesi ACCC’nin onayının ardından yürürlüğe girecek.

- Bankaların; kredi kartı, banka kartı, mevduat, işlem, konut kredisi vb. verileri paylaşacağı API’ları açmak için gelecek yıl şubat ayına kadar zamanı bulunuyor.

- Bu tarihin ANZ, CBA, NAB ve Westpac için geçerli olacağı belirtiliyor.

- Düzenleme, finans sektörünün ardından enerji, telekom gibi sektörlerde de uygulanacak.

4. Rakuten ABD’de Bankacılık Hizmeti Sunmak için Lisans Başvurusu Yaptı

Japonya’nın Amazon’u olarak anılan e-ticaret şirketi Rakuten, ABD’de kredi kartı, kredi gibi finansal ürünler sunmak için ILC (Industrial-Loan Company) başvurusu yaptı.

- Finans sektörü dışındaki oyuncuların bankacılık hizmeti vermesini sağlayan lisans için başvuru Utah üzerinden yapılırken ABA (American Bankers Association), kaygılarını dile getirip düzenleyicilerin değerlendirme sürecinde sıkı bir inceleme yapması gerektiğini belirtti.

- Rakuten’in yabancı ve teknoloji odaklı bir şirket olmasını nedeniyle politik engellere takılabileceğine dikkat çekiliyor.

- ILC’ler FDIC gözetiminde bulunuyor ancak bankaların aksine FED gözetimine girmiyor. Bu durum, ilgili kurumlara daha esnek hareket edebilme imkanı sağlıyor.

- ABD’de Walmart 2005 yılında benzer bir lisans için başvurmuş ancak küçük bankaların itirazı sonrasında başvurusunu geri çekmişti.

- 2017 yılında ILC başvurusu yapan Square için ise onay süreci henüz tamamlanmış değil.

5. CBA, Konum Bilgisi ile Ödemelerde Güvenliği Sağlayacak

Mobil uygulamasının yeni versiyonunda işlemin gerçekleştiği konumu, müşterinin telefonunun konumuyla karşılaştıracak olan CBA, tutarsızlık olan işlemlere onay vermeyecek.

- Emin olunamayan işlemlerde ise gönderilecek mobil bildirim üzerinden müşteriye, işlemin bilgisi dahilinde olup olmadığı sorulacak.

- Uygulamanın tanıtıldığı etkinlikte KPMG ile birlikte hazırlanan ve şifre ve PIN gibi güvenlik yöntemlerinin yerini 2030 yılına kadar ses ve yüz tanıma gibi biyometrik yöntemlerin alacağının vurgulandığı “Dijital Bankacılığın Geleceği” isimli raporun lansmanı da yapıldı.

- Banka, mobil uygulamasının gelecek versiyonlarında müşterini tanı süreçleri kapsamında kullanmak üzere devletin sahip olduğu biyometrik veriden faydalanmayı da planlıyor.