Turan Sert, Medium hesabında yayınladığı makalesinde Maker DAO ve merkeziyetsiz finans kavramının 1 yıl içindeki evrimine değindi.

Blokzincir teknolojilerinin en etki yapacağı alanın finans. 2019 yılının başlarında kripto paralar dışında finansın başka hangi alanlarında ne tip uygulamalar gelişebilir bakarken MakerDAO’ya değinmiştik. Aradan bir yıldan fazla bir süre geçti. Gelin hep birlikte merkeziyetsiz finans (Decentralized Finance — DeFi) hareketinin o zamanki en gözde uygulaması olan MakerDAO arada ne aşamalardan geçmiş, şu an ne durumda ve gelecek tahminlerinde bir değişim var mı birlikte karar verelim.

DeFi ne demekti?

“DeFi nedir?” diye soruyorsanız bu konudaki ilk yazımız olan “Blockchain Finans Dünyası’nı nasıl etkileyecek?”, “MakerDAO neydi?” sorusu aklınıza takılıyorsa ya da bilgilerinizi tazelemek istiyorsanız bu konudaki ikinci yazımız olan “Maker DAO kredi kullanımında çığır açar mı?” ilginizi çekebilir.

Yazıyı okumak zor geliyorsa bir paragrafta özetleyelim: MakerDAO kullanıcıların kendi başlarına kredi yaratabilecekleri bir platform. Kullanıcılar sahip oldukları kripto paraları teminat olarak veriyorlar ve karşılığında sistemin sabit parası olan DAI’yi yaratıyorlar. Sonra borsalarda bir DAI bir ABD Doları karşılık gelecek şekilde satıp o parayı istedikleri gibi kullanıyorlar. Yarattıkları (yani borç aldıkları) bu DAI’yi belli bir faiz ödeyerek istedikleri süre tutuyorlar — yeter ki teminatları borçlarını karşılasın. Sonrasında istedikleri zaman borsadan DAI satın alıp bu DAI’yi yakarak borçlarını kapatıyor ve başlangıçta koydukları teminatlarını geri alabiliyorlar. Sistemin işleyişi için gerekli önemli kararlar (örneğin faiz oranları gibi) yine bir merkezden ziyade kullanıcılar tarafından oylama yöntemi ile alınıyor.

Bir yılda neler değişti?

Aradan geçen zamanda neler oldu? Bu önemli — özellikle gelişen yeni teknolojilerde ‘zaman’ aslında bu platformların geniş kitlelerce adaptasyon konusunda önlerindeki en büyük engel. Zira insanlar yeni olana kuşkuyla bakıyorlar. Aynı, örneğin Bitcoin örneğinde olduğu gibi. On yıl önce ilk çıktığında kuşkuyla bakanların büyük bir çoğunluğu, bu süre içinde sistemin hiç durmaksızın tıkır tıkır çalıştığını görünce artık Bitcoin’in üstünlüğünü kabul etmiş görünüyorlar. Dolayısıyla, ‘zaman’ bu ürünlerde en önemli test alanı. Bu bir yılda ne gibi sorunlar çıktı, bunlar nasıl giderildi (ya da giderilebildi mi?), kullanımı arttı mı, yeni ürünler geldi mi? — bu ürünlerin olgunlaşması için hep önemli sorular bunlar

Adaptasyon arttı mı?

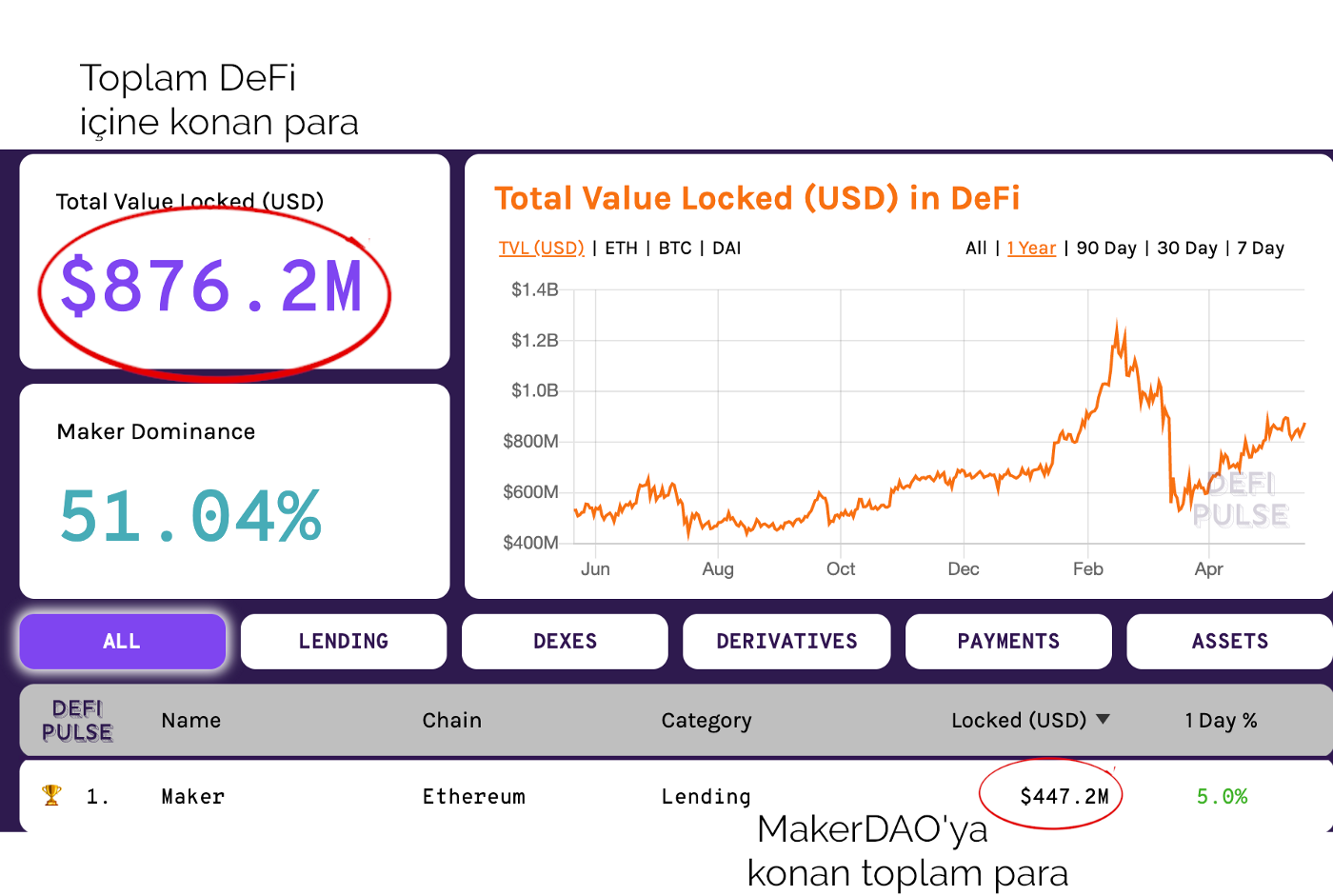

DeFi ürünlerinin geçtiğimiz bir yıl içinde kullanımının arttığını rahatlıkla söyleyebiliriz. Mayıs 2020 ortası itibariyle bir önceki yıla göre DeFi içindeki para miktarı neredeyse iki katına çıkarak 860 milyon ABD Dolarına ulaşmış. Bunun yaklaşık yarısı MakerDAO’nun sistemi içinde:

Rakamlar başka kripto paralara bakıldığında küçük gelebilir. Ancak şunu unutmayın: Bu tip — özellikle de — para gibi değer taşıyan ve sorun çıktığında kayıpların potansiyel büyük olduğu durumlarda kullanıcı adaptasyonunun başlangıçta yavaş olması gayet normal. Ancak ‘zaman’ geçip ortaya çıkan sorunlar ve krizler aşıldıkça bu tip ürünlere güven artacak bu da ürünlere olan talebe olumlu bir etki yapacak.

Sorunlar/krizler çıktı mı?

Peki aradan geçen zamanda hiç kriz yaşadı mı MakerDAO? Gayet tabii.Ancak öncelikle şunu belirtmekte fayda var. Bu tip ürünler/platformlar deneysel ve yeni. Sorun çıkması gayet normal. Neden? Birincisi — nihayetinde bunlar birer yazılım. Yazılımları insanlar yazıyor. Tamam kullanılmadan önce gözden geçiriliyor olsa da hata olması çok normal. Bir diğer neden ise, sistemin tasarımcıların her tür senaryoyu öngörmelerinin mümkün olmaması. Sorunlar ortaya çıkıp çözüldükçe sistem “kurşun geçirmez” bir hale geliyor.

MakerDAO da en önemli krizini 2020’nin Şubat ayı içinde yaşadı. Krizi çıkaran MakerDAO’da teminat olarak kullanılan ETH’nin piyasa değerinin 12 Mart günü %53 oranında düşmesiydi.

ETH’nin yıllık değişimi ve 12 Mart günü %53 düşmesi Kaynak

Buna bir de sistem içindeki bir açık eklenince yaklaşık 5 milyon ABD Doları tutarında kontrat iptal oldu (o zamanki sistemde bulunan hesapların yaklaşık %1.5’u kadar). Sistemin güvenliğini sağlayan topluluk bu parayı karşılayarak bireylerin mağdur olmasını önledi. (Neler olduğunun teknik detayını dipnotta bulabilirsiniz).

Yeni ürünler eklendi mi? Gelişimler ne yönde?

Oldu tabii. Sistem yukarıda anlattığımız tek bir ürünle basit bir şekilde kuruldu ancak nihai vizyonu kendi kendine çalışan bir merkez bankası olmak. Bunun için kullanıcılara çeşitli yenilikler sundular geçtiğimiz yıl içinde.

Çoklu para

İlk kurulduğunda MakerDAO para olarak yalnızca ETH kullanıyor idi. 2019 Kasım ayında ETH dışında çok paralı bir sisteme geçtiler. Böylelikle teminat olarak ETH değil başka kripto paraların da sisteme konabilmesinin yolu açıldı. İlk aşamada BAT (Brave Token) ve USDC (ABD Dolarına sabitlenmiş bir başka kripto para) da teminat olarak kabul ediliyor artık.

DAI yatırım hesabı

Bunun yanında artık DAI yatırıp bununla faiz kazanma imkanına da kavuştu bireyler. Bunu bir nevi paranızı dolar vadeli hesaba yatırmak olarak düşünebilirsiniz. Yapılan bu ekleme ile aslında MakerDAO kendi başına bir merkez bankası gibi çalışmaya başladı. Neden?

Yazımızın başında MakerDAO sisteminin kullanıcılara borçlanma imkanı verdiğinden bahsetmiştik. Kullanıcılar bu borç karşılığı DAI yaratıyorlar bu da sisteme para arzetmek anlamına geliyor. Sistemi yöneticileri (ki bunlar da demokratik bir oylama ile belirleniyor) bu yaratılan kredinin faizi ile oynayarak esasında bu para arzını kontrol edebiliyorlar idi.

Şimdi bu yeni gelen yenilik ile kullanıcılara yaratılmış DAI’yi yatırım olarak değerlendirme hakkı veriyor ve bu yatırım karşılığı kullanıcıya ödenecek faiz oranını değiştirerek aslında bir nevi para talebini de kontrol ediyor. Böylece hem arz hem talep alanında aslında bir merkez politikasının gösterge faizler ile oynayarak yarattığı sistemin bir benzerini kuruyorlar. Bu başlı başına bir yazı konusu ve ayrı bir yazıda daha kapsamlı değerlendireceğiz. Ancak hemen bir parantez açarak, DAI yatırım hesabı olarak adlandırılan bu fonksiyonun deneme aşamasında olduğunu ve şu an için durdurulduğunu belirtelim.

Gelecek nasıl görünüyor?

DeFi yani merkeziyetsiz finansın geniş kesimlerce benimsenmesi için birkaç alanda gelişme kaydetmesi gerekiyor:

- Kullanıcı dostu arayüzlerin gelişmesi

- Daha geniş kesimlerce ulaşılabilir olması

- Likiditenin artması

- Volatilite’nin (değerdeki beklenmedik iniş-çıkışların) azalması

- Türev olarak kullanılan alt varlıkların olgunlaşması (örneğin ETH’de yaşanan yukarıda anlattığımız kriz)

- Ürünlerin üzerine kuruldukları altyapı teknolojilerinin çok daha kusursuz hale gelmesi

Yazıyı uzatmamak için maddeler halinde bırakalım bu gelişmeleri — yukarıdaki her bir başlık kendi içinde birer yazı konusu çünkü.

Sonuç

MakerDAO, tamamen dijital dünyada kurulmuş bir merkez bankası deneyi esasında. Deneysel olarak ilerliyorlar, o yüzden kâh hızlanıyorlar, kâh tökezliyorlar. Ancak şu ana kadar iyi idare ettiler. Eğer başarılı olurlarsa, önümüzdeki yıllarda isimlerini çok daha sık duymaya başlayacağımıza emin olabilirsiniz.

Her zaman söylediklerimiz ile bitirelim o zaman. Aracılar kullanıcıların beklediğini vermekte zorlandıkça bu tip hizmetlere talep de giderek artacak.

Nedir insanların bu hizmetler ile ilgili beklentileri? Herkese açık olsun (yalnızca parası olana değil finansal sisteme erişimi olmayan milyarlarca insan da kullanabilsin), pratik olsun (onlarca doküman, belge istemesin kullanmadan önce) ve ucuz olsun (kullanıcılar hizmet verenlerin oturdukları plazaların kiralarını ödemek zorunda kalması). Bunun gerçekleşmediği durumlarda klasik finans hizmeti verenlerin pastadan aldığı pay azalacak, yeni sistemler giderek insanlığın hayatına daha çok girmeye başlayacak.

Dipnot: Basitçe MakerDAO olayını anlatmaya çalışırsak, olay şu:

Sistemin özünde kullanıcıların ellerindeki ETH (Ether)’leri teminat olarak gösterip DAI yaratmaları (borçlanmaları) var. Yatırılan teminatın yaratılan paranın %150’si olması gerekiyor ki sistem işlesin. Neden bu teminat var?

Klasik bankacılıkta karşımıza çıkan karşı partinin borcunu ödememe riski (counter-party risk) burada ekstra teminatlandırma ile çözülüyor. Zira normal hayatta yani klasik bankacılıkta bu riski bertaraf etmek için bankanın kredi derecelendirme uzmanları, kredinin ödenmemesi durumunda tahsilat için avukatları ve tahsilat elemanları var. Dijital dünyada bunların hiçbiri olmadığı için karşı parti riskini önlemenin tek yolu teminat miktarını olabildiğince fazla tutmak. İleride dijital kimliklerin daha da geliştiği ve bu kimlikler üzerinden karşı parti riskinin daha yönetilebilir hâle geldiği noktada bu yüksek teminat miktarları da azalacak muhtemelen.

Ancak 12 Mart günü ETH fiyatının %53 düşmesi nedeniyle neredeyse bütün kredilerin karşılığı olan teminatlar pula döndü. Diyelim 100 ETH’ye denk gelecek bir kredi almak istiyorsunuz. Alacağınız kredi DAI cinsinden, DAI ise dolara sabitlenmiş bir para. Bunun için minimum 150 ETH teminat koymanız lazım. Ama siz ihtiyatlı davranıp 200 ETH koydunuz. ETH bir günde %53 değer kaybedince dolar cinsinden 200 ETH teminatınız, bırakın aldığınız kredinin 150%’sini karşılamayı, bir anda %94’ünü karşılar hale geliyor (200x(1–0.53)=94). Bu durumda da sistem teminatınızı bozuyor ve paranız yanıyor.

Böyle bir durumda makul olanı, ya ekstradan ETH koyarak ya da yarattığınız DAI’lerin bir kısmını yok ederek teminatı yeniden %150’nin üzerine çıkararak kredinizin yanmasını önlemek. Ancak tam o sırada benzer şekilde işlem yapmak isteyenlerden dolayı ETH işlemleri için kullanılan gas ücretlerinin zıplaması ve sistemsel sorunlar nedeniyle pek çok kişi teminatlarını tamamlayamadı. Açıkta kalan krediler açık artırma sistemi ile satılırken, sistemsel bir hatadan dolayı pek çok kontrat sıfır değer ile satıldı. Böyle yaklaşık 5 milyon ABD doları kadar büyüklükte bir kontrat bu durumdan etkilendi.

MakerDAO yöneticileri, sistemin güvenliğini sağlayan MKR token sahiplerine dönerek zarar görenleri zor durumdan kurtaracak bir plan önerdiler. Bu sayede kontratı yananların durumları düzeltildi.