Bankalararası Kart Merkezi İş Geliştirme Müdürü Okan Yıldız, her hafta bankacılık ve ödeme teknolojileri dünyasında haftanın öne çıkan gelişmelerini Medium hesabından paylaşıyor. Okan Yıldız’ın kaleminden haftanın önemli FinTech gelişmelerini aktarıyoruz.

Geçtiğimiz hafta içerisinde, ödemeler alanında hizmet veren oyunculara ışık tutan iki rapor paylaşıldı. Bunlar; Capgemini’nin World Payments Report ve FIS’in Flavors of Fast isimli artık gelenekselleşmiş çalışmalarıydı. ING tarafından yapılan açık bankacılıkla ilgili bir araştırma ise bireylerin finansal verilerini bankalar dışında bir kurumla paylaşma noktasında tereddütleri olduğunu ortaya koydu.

Anlık ödemeler alanında ise İsveç’ten iki gelişme yaşandı. İlki, Avrupa Merkez Bankası’nın TIPS isimli anlık ödeme yapısının euro dışındaki bir kurla işlem yapabilmesi için İsveç Merkez Bankası ile proje geliştirmek üzere mutabakata varmasıydı. Diğeri ise İskandinav ülkelerinde bankalar tarafından geliştirilecek olan P27 isimli anlık ödeme ağıyla ilgiliydi. Sistemi geliştirecek olan P27 Nordic Payments Platform, Bankgirot isimli gerçek zamanlı ödemelerde deneyimli olan köklü ödeme kuruluşu Bankgirot’u satın aldı.

Venmo’nun çıkardığı QR kod tasarımlı kredi kartını ve Klarna’nın Macy’s ile yaptığı işbirliğini de yazının devamında bulacaksınız.

Keyifli okumalar, sağlıklı günler…

1. COVID-19 ile Ödemelerde Temassızın, Mobil Cüzdanların ve Online’ın Payı Arttı

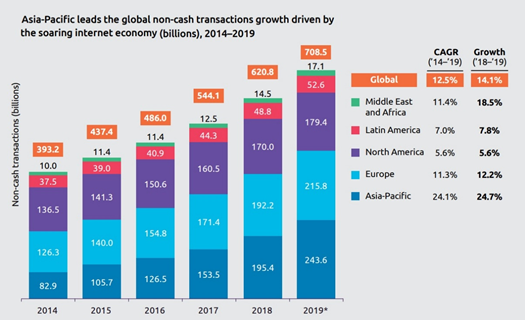

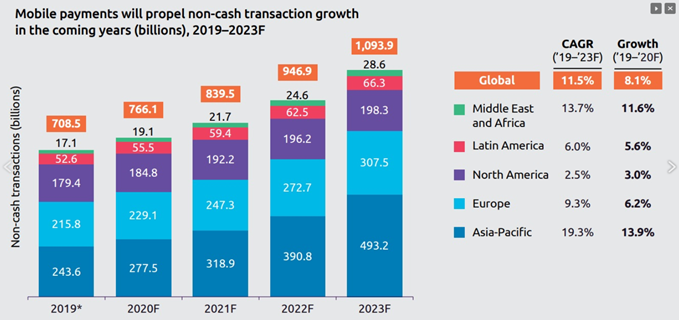

Capgemini tarafından hazırlanan World Payments Report 2020 raporunda, dünyada nakitsiz ödeme adedinin 2023 yılına kadar yıllık %11,5 oranında artacağı 1,1 trilyon adede yaklaşacağı öngörüldü.

•Nakitsiz işlemlerde en hızlı artışın %19,3 ile Asya-Pasifik’te ve %13,7 ile MENA (Orta Doğu-Afrika) bölgesinde olması bekleniyor. Kuzey Amerika ise %2,5 ile son sırada yer alıyor.

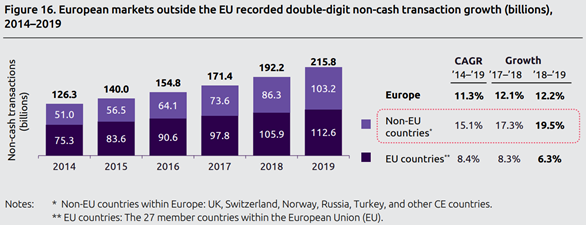

•Avrupa’daki nakitsiz işlem adetleri detaylı incelendiğinde ise son yıllardaki büyümenin Türkiye, Rusya, Norveç, İsviçre gibi AB üyesi olmayan ülkelerden kaynaklandığı görülüyor.

•Bireylerin dijital kanalları kullanımı, fiziksel kanalları kullanımından 3 kat fazla artarken dijital kanal kullanımında en fazla artış 40 yaş altı kesimde görüldü.

•Avrupa’da P27 ve EPI gibi girişimlere olan ilginin arttığı ve bunun, Visa-Mastercard’ın pazardaki hakimiyetine ve teknoloji devlerine yanıt olabileceği belirtiliyor.

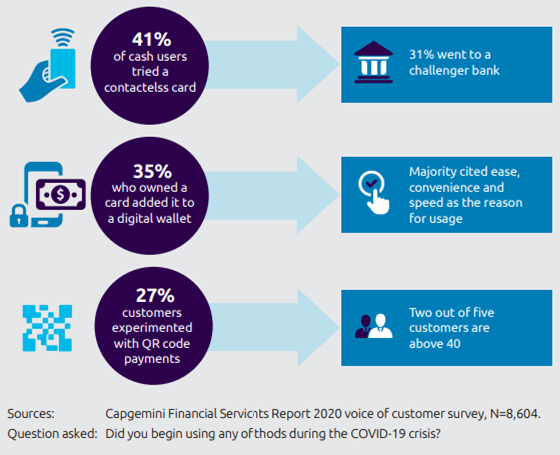

•Pandemi döneminde nakit kullananların %41’i ilk kez temassız kartlarıyla ödeme yaparken kartlarını ilk kez bir dijital cüzdana ekleyenlerin oranı ise %35 oldu.

•QR kodla ödemeleri deneyenlerin oranı %27 olurken bireylerin %31’i de yeni nesil bankalarla çalışmaya başladı.

Kaynak: Payments Cards and Mobile, Finextra

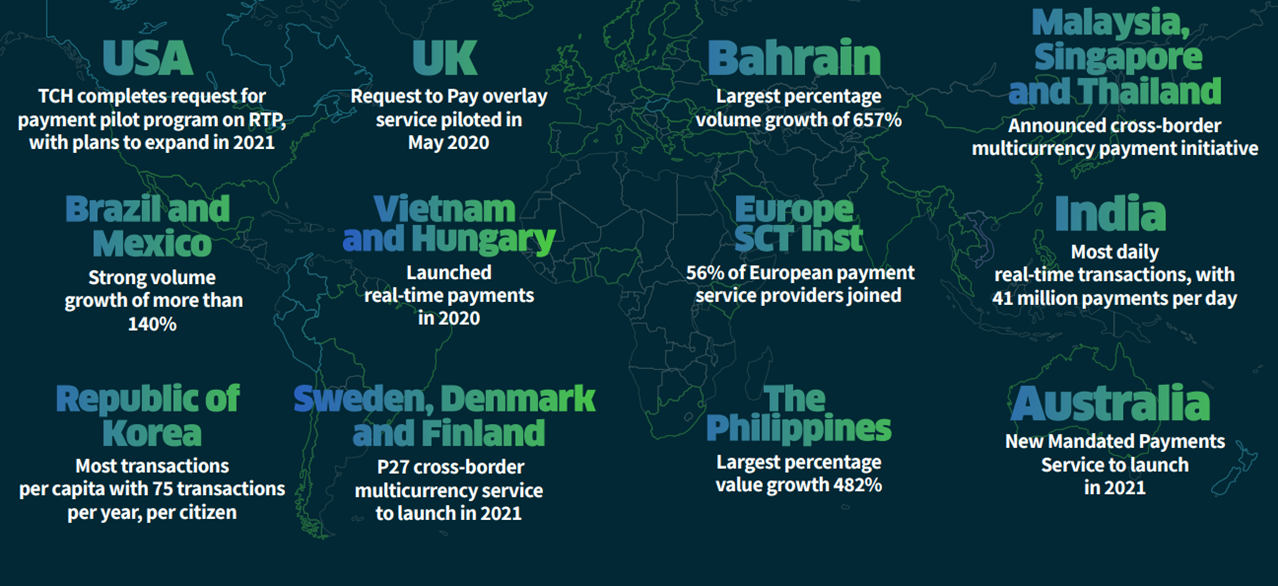

2. Gerçek Zamanlı Ödeme Ağına Sahip Ülke Sayısı 56’ya Yükseldi

FIS’in gerçek zamanlı ödemeler alanında güncel gelişmeleri ele aldığı Flavours of Fast isimli raporun yedincisi yayımlandı.

•Macaristan ve Vietnam’ın da katılmasıyla dünyada gerçek zamanlı ödeme ağına sahip ülke sayısı 56’ya yükseldi.

•Günde ortalama 41 milyon adet işlemle Hindistan gerçek zamanlı ödeme işlemlerinin en fazla olduğu ülke olurken kişi başına ödeme adedinde lider, 75 adet işlemle Güney Kore oldu.

•Geçtiğimiz yıl gerçek zamanlı ödeme adedi 2 katından fazla artan 6 ülke bulunuyor. Bu ülkeler; Bahreyn (%657), Gana (%488), Filipinler (%309), Avustralya (%214), Hindistan (%213) ve Polonya (%208)şeklinde sıralandı.

•Avrupa’da ise ödeme hizmeti sağlayıcıların %56’sı, SEPA’nın SCT Inst isimli anlık ödeme ağına katılmış durumda.

•ABD’de ise gerçek zamanlı ödemeleri hayata geçirmek için çalışan kurum sayısı 5’e katlandı ve 130’u aştı.

•Raporda, gerçek zamanlı ödemelerin yaygınlaşmasında başrolde ise R2P’nin (request to pay), uluslararası ödemelerin ve kurumlar arası ödemelerin olduğu vurgulanıyor.

•FIS; gerçek zamanlı ödemeleri, bir banka hesabından diğerine bir dakika içerisinde aktarılan fon transferi şeklinde tanımlıyor.

Kaynak: Finextra

3. ECB ve Riksbank, TIPS ile Farklı Kurlar Arası Anlık Ödemeleri Test Edecek

Kasım 2018’de ECB’nin (Avrupa Merkez Bankası) desteğiyle Eurosystemtarafından hayata geçirilen TIPS (Target Instant Payment Settlement)isimli anlık ödeme altyapısı, euro bölgesinde ödemelerin saniyeler içerisinde gerçekleşmesini sağlıyor.

•Ancak ülkeler arası e-ticaret işlemlerinin artması, TIPS’in farklı para birimlerini desteklemesine olan ihtiyacı arttırıyor.

•Bu doğrultuda ECB, İsveç Merkez Bankası Riksbank ile ortak bir proje başlatıyor. İlk işlemin Mayıs 2022’de gerçekleşeceği proje kapsamında İsveç Kronu ile euro arasındaki işlemlerin hesaplaşmasının TIPS üzerinden nasıl yapılabileceği araştırılacak.

•Riksbank, ülkedeki ödeme sistemi RIX’i en hızlı ve düşük bütçeyle anlık ödemelere uyumlu hale getirmek için nisan ayında TIPS platformuna katılmıştı.

•TIPS; Apple, Google, Amazon, Alibaba gibi teknoloji şirketlerine karşı bankaları güçlendirmek amacıyla geliştirilmişti.

Kaynak: Finextra, Payments Cards and Mobile

4. P27, Bankgirot’u Bünyesine Kattı

Kuzey Avrupa’da bankalar, Temmuz 2018’de yaptıkları açıklamada 27 milyon kişinin kullanacağı P27 isimli bir anlık ödeme ağının geliştirileceğini duyurmuştu.

•P27 Nordic Payments Platform isimli şirket öncülüğünde yürütülen süreç kapsamında Mastercard ile birlikte gerçekleştirilecek olan çözümün 2021 yılında hayata geçirilmesi hedefleniyor.

•Bu konuyla ilgili yeni gelişme ise P27 Nordic Payments Platform’un, İsveç’te 1959 yılında bankalar tarafından kurulmuş olan Bankgirot’u satın alması oldu.

•Ülkede toplu ödemelere yönelik tek takas merkezi olan Bankgirot, popüler mobil ödeme uygulaması Swish’i ise 2012 yılında kullanıma sunmuştu.

•Bankgirot’un gerçek zamanlı ödemeler alanındaki deneyimlerinden yararlanmayı planlayan P27 yöneticileri, ödeme sistemlerindeki istikrarın birinci öncelikleri olduğunu ve Bankgirot’un hizmetlerinde kısa vadede değişiklik olmayacağını belirtti.

Kaynak: Finextra

5. Açık Bankacılıkla İlgili Kaygılar Sürüyor

ING’nin aralarında Türkiye’nin de bulunduğu 13 Avrupa ülkesinde açık bankacılık özelinde yaklaşık 13 bin kişi ile yaptığı anket çalışması, açık bankacılıkla ilgili gizlilik ve mahremiyet kaygılarının sürdüğünü ortaya koydu.

•Araştırma sonuçlarına göre bireylerin %30’u finansal verilerini farklı bir kurumla paylaşma konusunda kendisini rahat hissetmiyor.

•Verilerini üçüncü taraflarla paylaşmaya en sıcak bakan ülke Avusturyaolurken onu Almanya, Romanya ve Türkiye takip etti.

•Çalışma, farkındalıkla kullanım arasında doğrudan bir ilişki olmadığını da ortaya koyuyor. Açık bankacılık uygulamaları hakkında bilgisi olanların oranı %35 iken verisi paylaşacağını belirten kişilerle bu kişiler aynı olmadığı belirtiliyor. Yani farkındalığı arttırmak, açık bankacılığın yaygınlaşması için yeterli değil.

•Yetkili üçüncü taraf sayısının İngiltere’de 178, Almanya’da 36, Fransa’da 18, İspanya’da 9, İtalya’da 6 olduğu belirtiliyor.

6. Venmo, Kredi Kartını Tanıttı

PayPal’ın sosyal boyutuyla popüler olan P2P ödeme uygulaması Venmo,Synchrony işbirliğiyle kredi kartı çıkardı.

•5 farklı renkte ve taranabilir kişiselleştirilmiş QR kod formatında tasarlanan kartlar ile yapılan harcamalardan %3’e varan oranlarda puan kazanılabilecek.

•Kazanılan bu puanlar, ekstre borcu öderken de kullanılabilecek.

•Temassız özellikli kartın üzerindeki size özel QR kod ise kartın aktive edilmesinde ve arkadaşlarınız size para gönderirken taratılabilecek.

•Kart numarası, ad-soyad, son kullanım tarihi ve güvenlik kodu bilgileri ise kartın arka yüzünde yer alıyor.

7. Macy’s ve Klarna’dan İşbirliği

Eylül ayında aldığı yatırımla 10,6 milyar dolar değerlemeye ulaşan ve Avrupa’nın en değerli özel fintech’i unvanına sahip olan İsveç merkezli şimdi al sonra öde şirketi Klarna, ABD’nin en büyük mağaza zincirlerinden Macy’s ile geniş kapsamlı bir işbirliği yaptı. İşbirliği kapsamında Macy’s, müşterilerine online ödemelerini vade farksız 4’e bölme imkanı sunacak. 5 yıllık münhasır anlaşma doğrultusunda Macy’s, Klarna’nın küçük bir hissesine de sahip olacak.

•Online ödemelerin yükselişine ayak uydurmakta ve Amazon’a yanıt vermekte zorlanan Macy’s, özellikle gençler arasında popüler olan Klarna işbirliği sayesinde e-ticaret hacmini arttırmayı umuyor.

•Gençlerin karşılayabileceklerinden daha fazla harcama yapmasına imkan vermekle eleştirilen Klarna’nın kredi kayıpları, ABD pazarına girmesinin de etkisiyle yılın ilk yarısında iki katına çıkmıştı.

•Klarna, 9 milyon kullanıcısının bulunduğu ABD pazarında şimdi al sonra öde alanında PayPal, Affirm, Afterpay gibi oyuncularla yarışıyor.

•Klarna’nın çözümü, aralarında H&M, Expedia, AliExpress, Samsung, Nike’nın da bulunduğu 200 bin perakendeci tarafından kullanılıyor.

Kaynak: Financial Times, CNBC, Finextra, Klarna