Bankalararası Kart Merkezi İş Geliştirme Müdürü Okan Yıldız, her hafta bankacılık ve ödeme teknolojileri dünyasında haftanın öne çıkan gelişmelerini Medium hesabından paylaşıyor. Okan Yıldız’ın kaleminden haftanın önemli FinTech gelişmelerini aktarıyoruz.

İçerik açısından zengin bir haftayı geride bıraktık. BIS tarafından yapılan araştırmada, kişisel verilerini koruma noktasında bireylerin en güvendiği kurumların bankalar olduğu sonucuna ulaşıldı. World Fintech Report’un güncel versiyonunda ise fintech’lerin kar etmeye başladığına dikkat çekildi. Sizlerle paylaşmak istediğim bir diğer rapor ise “nakitsiz toplum” kavramıyla ilgiliydi. Money.co.uk tarafından hazırlanan çalışmada nakitsiz toplum olmaya en yakın ülkelerin Kanada, Hong Kong ve Singapur olduğu belirtildi.

Açık bankacılıkla ilgili olarak Avustralya bankası CBA’in yanı sıra Heytrade ve Wealthify isimli fintech’lerden adımlar geldi.

Bültende sürdürülebilir finans, sosyal ticaret ve araç içi ödemelerle ilgili gelişmeleri de bulacaksınız.

Keyifli okumalar, sağlıklı günler diliyorum.

Nakitsiz Toplum Olmaya En Yakın Ülke Kanada

Money.co.uk’in Dünya Bankası’nın ve başlıca finansal kuruluşların yayımladığı verilerden yararlanarak hazırladığı ve ülkelerin 5 başlıkta değerlendirildiği çalışmada, nakitsiz toplum olmaya en yakın ülkenin Kanada olduğu sonucuna ulaşıldı.

Ülkeler aşağıdaki başlıklarda 0–100 arasında skorlandı:

- 15 yaş üzeri nüfusta kredi kartı sahipliği

- 15 yaş üzeri nüfusta banka kartı sahipliği

- Temassız ödeme limiti

- Ülkedeki başlıca e-cüzdan oyuncularının sayısı

- 100 bin yetişkin başına düşen ATM sayısı

Çalışmanın sonucuna göre Kanada’yı Hong Kong ve Singapur takip ederken nakitsiz ödemelerin çok yaygın olduğu Çin 12., İsveç ise 13. sırada yer aldı.

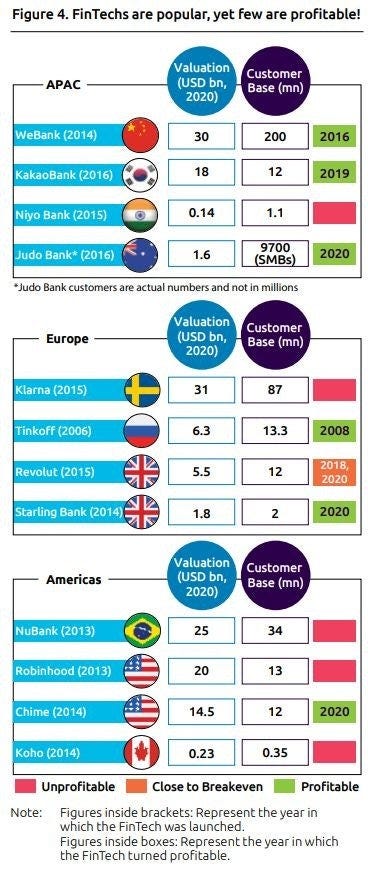

World Fintech Report 2021 Yayımlandı

Fintech dünyasının en fazla itibar gören raporlarından biri olan ve Efma ile Capgemini tarafından hazırlanan World Fintech Report’un 2021 versiyonu yayımlandı.

- Raporda yıkıcı yenilikçilik (disruption) ve popülerleşmeden sonra fintech’ler için yeni evrenin karlılık olacağı vurgulandı.

- Pandemi döneminde zayıf yönleri ortaya çıksa da fintech’lerin ayakta kalmayı başardığına da dikkat çekilmiş.

- Yatırım sayısında ise erken aşama yatırımların payının azaldığı gözleniyor. Bu veriyi, mega yatırım turları ile fintech’ler adından söz ettirmeye devam etse de erken aşama fintech’lerin yatırım bulmasının eskisi kadar kolay olmadığı şeklinde yorumlamak mümkün.

- İlk aşamada tek bir ürünle/hizmetle başarılı olan oyuncuların, yatırım toplamaya devam etmek için hizmetlerini çeşitlendirdiği belirtiliyor. Başarılı örnekler olarak ise mevduat, birikim hesaplarının yanı sıra kripto para alıp satma ve aracılık gibi hizmetleri vermeye başlayan Revolut ile kişisel finans yönetimi çözümü olarak başlayan ve varlık yönetimi, kredi, mevduat hesabı hizmetleri sunan MoneyLion verilmiş.

- Raporda, fintech’lerin kar etmeye başladığı ve kar eden oyuncu sayısının artmasının beklendiği vurgulanıyor.

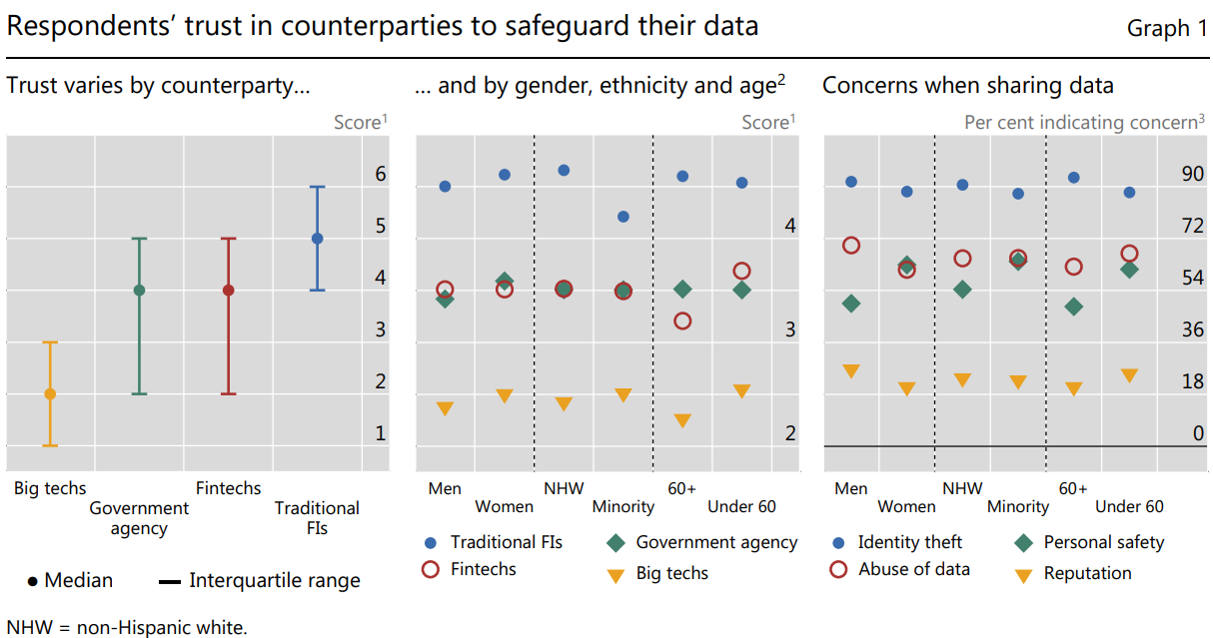

ABD’liler Verilerinin Korunması Noktasında En Çok Bankalara Güveniyor

Merkez bankalarının merkez bankası olarak da anılan BIS (Bank for International Settlements) tarafından ABD’de 1.300 hane ile yapılan anket çalışmasında, bireylerin bankacılık işlemleri, lokasyon, sosyal medya verisi gibi verilerinin güvenliği noktasında hangi kurumlara güvendiği araştırıldı.

- Katılımcıların kurumlara 1’den 7’ye kadar puanlar verdiği çalışmada en az güvenilen taraf BigTech’ler çıktı. BigTech’ler 7 üzerinden ortalama 2 puan alırken katılımcıların 4’te 3’ü BigTech’lere 3 ve daha az puan verdi.

- Kamu kurumları ve fintech’lerin aldığı ortalama skor 4 olurken geleneksel bankalar 5 puan alarak zirvede yer aldı. Katılımcıların 4’te 3’ü bankalara en az 4 puan verdi.

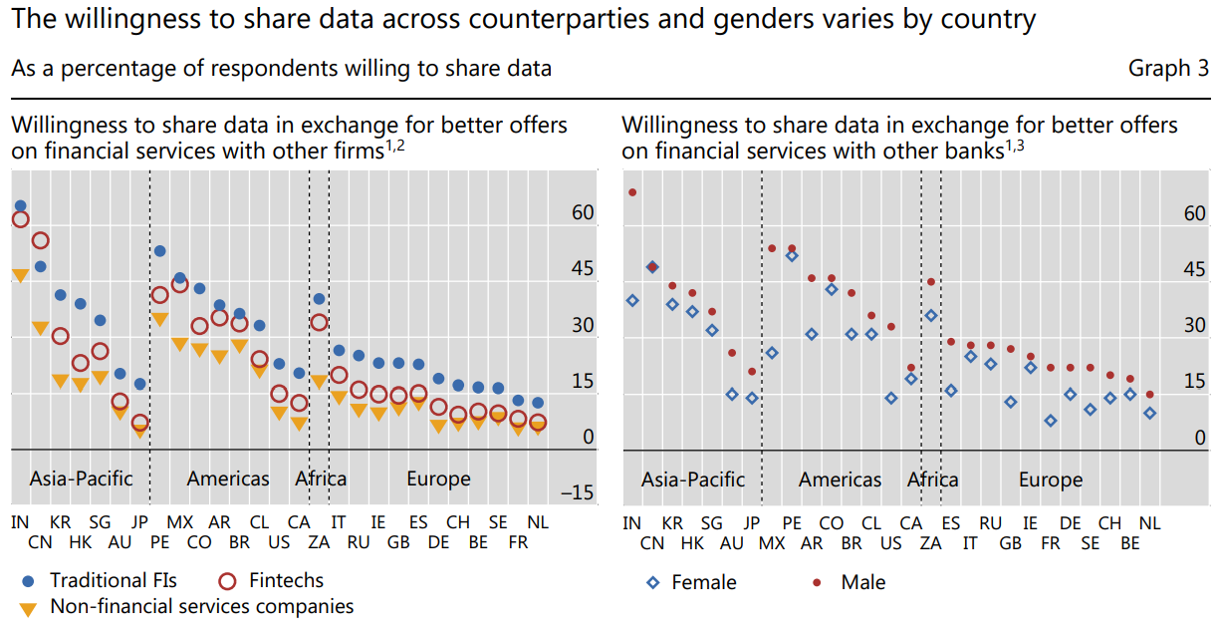

- Finansal hizmetlerde daha iyi bir teklif karşılığında verisini paylaşma isteği Hindistan, Çin, Peru, Meksika, Kolombiya, Güney Afrika gibi ülkelerde diğer ülkelerden daha yüksek. Bu oranın Avrupa’da çok düşük olduğu gözleniyor.

- Verilerini fintech’lerle paylaşmaya bankalardan daha sıcak bakan tek ülke ise Çin…

Açık Bankacılık Hizmeti Sunmaya Başlayan CBA, İki Girişime Yatırım Yaptı

CBA (Commonwealth Bank of Australia), Avustralya’nın dört büyük bankası içinde müşterilerine açık bankacılık hizmeti sunan ilk banka oldu. Böylece CBA müşterileri, farklı bankalardaki hesaplarını CBA mobil uygulaması üzerinden takip edebilecek.

- Ülkede açık bankacılığın önünü açan CDR (Consumer Data Right) isimli kanun 1 Temmuz 2020’de yürürlüğe girmişti. CBA, bu çalışmayı “CDR pilot” olarak adlandırıyor.

- CDR kapsamında bireyler, finans sektörüne ek olarak enerji ve telekom sektörlerinde hizmet veren şirketlerde bulunan verilerini de önümüzdeki dönemde farklı kurumlarla paylaşabilecek.

- Buna ek olarak CBA, Little Birdie isimli online alışveriş girişimine ve elektrik hizmetinden daha ucuz biçimde yararlanmayı sağlayan Amber isimli girişime toplam 50 milyon Avustralya doları yatırım yaptı.

Açık Bankacılık için HeyTrade TrueLayer ile Wealthify Tink ile İş Birliği Yaptı

Avrupa’da çözümüne açık bankacılığı ekleyen şirketlerin sayısı artıyor. Bu hizmetleri sunarken birçok üçüncü taraf, bankalarla doğrudan entegre olmak yerine TrueLayer, Tink, Plaid gibi bankalarla üçüncü taraflar arasında köprü görevi gören oyunculara entegre olmayı tercih ediyor.

- API ücreti anlamında doğrudan bankalara entegre olmaktan daha maliyetli olan bu seçeneğin tercih edilmesinde, tek bir entegrasyon ile tüm bankalardan veri çekilebilmesi ve dolayısıyla entegrasyon maliyetinin ve eforunun düşmesi etkili oluyor.

- Geride kalan hafta içerisinde ise İspanya merkezli yatırım uygulaması HeyTrade, kullanıcılarının hesaplarına bakiye yükleme adımına ödeme başlatma hizmetini entegre edeceğini açıkladı. Bu çözüm için TrueLayer ile iş birliği yapıldı.

- Haziran ayında kullanıma girecek olan HeyTrade; Avrupa, İngiltere ve ABD borsalarında listelenen 700 hisse senedinin ve yatırım fonunun alınıp satılmasını sağlayacak.

- Benzer bir iş birliğine robo danışmanlık girişimi Wealthify ile, TrueLayer’a benzer hizmetler sunan Tink imza attı.

Neon’dan “Yeşil” Banka Hesabı

İsviçre merkezli yeni nesil banka Neon; Neon Green isimli hesap ile müşterilerine, yaptıkları harcamalar nedeniyle dolaylı olarak sebep oldukları karbon salınımını telafi etme imkanı veriyor.

- Bu kapsamda iklimi korumak için çalışmalar yapan Myclimate isimli sivil toplum kuruluşu ile iş birliği yapan Neon, müşterileri adına her ay 5 ağaç dikilmesini sağlayacağı hesap için aylık ücreti 5 İsviçre frank’ı olarak belirledi.

- Mastercard logolu bir debit kart ile birlikte sunulacak hesap üzerinden yapılacak her 100 frank’lık işlem için de bir ağaç dikilecek.

- Aralık 2020’den bu yana test edilen hesap kapsamında şu ana kadar 1.500 hesap için 250 bin ağaç dikildi.

- 70 bin kullanıcısı bulunan Neon, bankacılık hizmetlerini Hypothekarbank Lenzburg iş birliği ile sunuyor.

TikTok, Uygulama İçi Ödemelerle Sosyal Ticareti Avrupa’da Yaygınlaştıracak

Gençler arasında popüler olan video tabanlı sosyal medya uygulaması TikTok’un ödemeler alanına ilgisini artıyor. Uygulamanın Çin versiyonu olan Douyin, mobil ödeme özelliğini geçtiğimiz aylarda kullanıma sunmuştu. Douyin, Çin’de kullanıma sunduğu uygulama içi sosyal ticaret ödemeleri ile kullanıcılarına anlaşmalı markalardan alışveriş yapma imkanı veriyor. Bu özelliğin kullanıma sunulduğu ilk yılda Douyin, 26 milyar dolarlık önemli bir hacme ulaştı.

- Bu başarıyı Avrupa’da tekrarlamak isteyen TikTok’un uygulama içi ödemeleri test ettiği öğrenildi. TikTok bu adımla Facebook ve Instagram gibi devlerle rekabetinde önemli bir adım atmış olacak.

- Douyin ve TikTok’u bünyesinde bulunduran ve 180 milyar dolar değerindeki Çinli ByteDance, 2022 yılında toplam 185 milyar dolarlık uygulama içi sosyal ticaret ödemesini gerçekleştirmeyi hedefliyor.

Araç İçi Ödeme Yapılabilen Otomobil Sayısı Artıyor

Teknolojinin gelişmesiyle otomobillerin içindeki multimedya ekranlarının fonksiyonları da çeşitleniyor. Bu gelişim, araç içi ödemelerin hayatımıza girmesini de sağlıyor.

- Porsche, Fiat Chrysler gibi markalarla birlikte bu alana ilgi gösteren oyunculardan biri olan Hyundai, Ocak 2020’de tanıttığı Genesis model aracına ödeme yapma özelliğini eklemişti. Güney Koreli otomobil şirketi bu kez sonbaharda satışa sunulacak Ioniq 5 isimli elektrikli aracının araç içi ödemeleri destekleyeceğini açıkladı.

- Elektrikli araç şarj ücreti, park ücreti, yemek gibi ödemelerin yapılması planlanıyor. İlk etapta iş birliği yapılan markalar ise Domino’s, ParkWhiz ve Chargehub oldu.

- Gartner’ın araştırmasına göre 2020 yılında 100 milyon dolar olan araç içi ödeme tutarının 2023 yılında 1 milyar dolara yükselmesi bekleniyor.

- Strategy& ise 2025 yılında ABD’deki araçların %72’sinin internete bağlanabilir cihazlar olacağını öngörüyor.