Bankalararası Kart Merkezi İş Geliştirme Müdürü Okan Yıldız, her hafta bankacılık ve ödeme teknolojileri dünyasında haftanın öne çıkan gelişmelerini Medium hesabından paylaşıyor. Okan Yıldız’ın kaleminden haftanın önemli FinTech gelişmelerini aktarıyoruz.

Ön not: Önümüzdeki dönemde bülteni daha sade bir formata dönüştürmeyi hedefliyorum. Bu kapsamda haber içeriklerini kısaltıp daha fazla sayıda haberi kısa kısa ve düze metin olarak paylaşmayı planlıyorum. Ek olarak içerikte kişisel yorumlarıma da yer vereceğim. Bu hafta uzun bir içerik ortaya çıksa da bu dönüşümün öncül izlerini bültende göreceksiniz.

Birçok ülkede araştırmaların ve deneme çalışmalarının yapıldığı merkez bankası dijital parası (CBDC) kavramında lider konumda bulunan Çin’de kurulacak yapı şekillenmeye başladı. Çin Merkez Bankası yetkililerinin konu hakkındaki açıklamalarının yanı sıra China Construction Bank’in dijital yuan’la biyometrik kartları buluşturan çözümü de bültende yer alıyor. Biyometrik kartları müşterilerine sunmaya başlayan bir diğer banka ise BBVA oldu.

Kimlik doğrulama çözümü Stripe Identity’i kullanıma sunan Stripe’ın, sahip olduğu geniş işyeri ağını avantaja çevirerek bu alandaki rekabeti kızıştırması sürpriz olmayacaktır. İşyerlerinin stablecoin’lerle ödeme almasını sağlayacak olan Six Clovers, yakından izlenmesi gereken bir oyuncu olarak karşımıza çıktı.

İngiltere’de ödemelerin gelişimi, Avrupa ülkelerinin puanlandığı açık bankacılık ligi, Amex’in kurumsal çek hesabı sunması, Creditjusto’nun banka satın alması, Visa’nın Tap to Phone çözümü ve fintech yatırımları bültendeki diğer başlıklar…

Keyifli okumalar diliyorum.

İngiltere’de Temassız ve Hesaptan Hesaba Ödemeler Arttı

UK Finance tarafından hazırlanan “UK Payment Markets 2021” isimli verilerle İngiltere’de ödemeler alanında yaşanan gelişim değerlendirildi. Çalışmada vurgulanan başlıklar şu şekilde:

- 2020 yılında toplam ödeme adedi %11 azaldı ve 35,6 milyara geriledi.

- Debit kartlar en fazla tercih edilen ödeme yöntemi olmayı sürdürdü.

- Debit kartların %88’i, kredi kartlarının %81 olmak üzere dolaşımda 135 milyon temassız kart var. Ödemelerin %27’si ise temassız gerçekleşti. Bu oran 2018’de %19’du.

- Ödemelerde nakitin payı azalıyor (2010: %56, 2015: %45, 2020: %17).

- Yetişkinlerin %72’si internet bankacılığı, %54’ü ise mobil bankacılık kullanıyor.

- Ülkemizde dijital bankacılık istatistikleri Türkiye Bankalar Birliği (TBB) tarafından yayımlanmaktadır. TBB tarafından paylaşılan son rapora göre Mart 2021 sonu itibarı ile ülkemizde aktif dijital bankacılık müşteri sayısı 68 milyondur. Ancak bu verinin mükerrer olduğunu yani TCKN/kişi bazlı bir tekilleştirme yapılmadığını, bu nedenle karşılaştırmada kullanılması halinde yanıltıcı olacağını söyleyebiliriz.

- Dijital bankacılığa olan ilginin artmasıyla hesaptan hesaba ödemeler ve anlık ödemeler (Faster Payments) de yaygınlaşıyor. 2020 yılında dijital bankacılık kanalları üzerinden yapılan ödemelerin sayısı %21 arttı ve 3 milyara yaklaştı.

- Şirketlerin ve kamu kurumlarının, alıcıların banka hesabına toplu ödeme yapmasını sağlayan Bacs Direct Credit, işlem adedindeki %4’lük gerilemeye karşın kurumsal anlamda en çok tercih edilen yöntem oldu. 2020 yılında 1,9 milyar adet ödeme, Bacs Direct Credit üzerinden gerçekleşti. İşlem zamanının önceden belirlendiği çözüm, çalışan maaşlarının %80’inin ödenmesinde tercih edilirken sosyal yardımların ve emekli maaşlarının da neredeyse tamamında kullanılıyor.

- Ülkemizde kurumlar; çalışanlarına, genellikle anlaşmalı oldukları bankalardan hesap açtırıp maaş ödemelerini bu hesaplara yapıyor. Bu durum, bireylerin seçim yapma özgürlüğünü kısıtlarken pazara yeni giren oyuncuların işini zorlaştıran bir tabloya sebebiyet verebilir. Önümüzdeki dönemde Direct Credit yapısını detaylı olarak inceleyen bir yazı yazmayı planlıyorum.

Çin’de CBDC Yapısı Somutlaşmaya Başladı

Çin Merkez Bankası’nda Dijital Para Araştırma Enstitüsü Başkanı olarak görev yapan Mu Changchun, dijital yuan’da tercih edilecek yapıya ışık tutan açıklamalarda

- Dijital yuan’lar hem fiziksel, hem de dijital cüzdanlarda tutulabilecek. Bu bilgi; kartların yanı sıra giyilebilir ve IoT cihazlarla ödeme yapılmasının önünün açık olduğunu gösteriyor.

- Belirli limitlerin altında kalındığı müddetçe sadece telefon numarası bilgisi ile ödeme yapılabilecek. Bu limitler; toplam bakiye 10 bin yuan (1.562 dolar), tek işlemde üst tutar 2 bin yuan (312 dolar), günlük toplam ödeme tutarı 5 bin yuan (781 dolar) olacak şekilde belirlendi.

- Mahremiyet kaygılarına yanıt olarak değerlendirilebilecek bu yaklaşımda kontrol edilebilir anonimlik prensibi doğrultusunda cüzdan sahibi kişilerden asgari düzeyde telefon numarası bilgisinin istenmesi kararlaştırıldı.

- Kimlik doğrulaması yapılması ve banka hesabının eşleştirilmesi durumunda söz konusu limitler sırayla 500 bin, 50 bin ve 100 bin yuan’a yükselecek.

- Ana cüzdana bağlı alt cüzdanlar oluşturulabilecek. “Parent wallet” adı verilen bu cüzdanların kişisel kullanımın yanı sıra fon toplama, dağıtma, muhasebe gibi süreçlerde kurumlar tarafından da kullanılması bekleniyor.

China Construction Bank, CBDC Ödemelerinde Biyometrik Kartları Kullanacak

CBDC çalışmalarının olgunlaştığı ülkelerin başında gelen Çin’de bankalar da bu dönüşüme sıkı b içimde hazırlanıyor. Daha önce bireylerin dijital yuan’larını saklamaları için bir dijital cüzdan çıkaran China Construction Bank, şimdi de dijital yuan kullanılarak ödeme yapılmasını sağlayacak biyometrik kartları test ediyor.

Donanım tabanlı çözümün, telefon tabanlı “soft wallet” çözümlerinden daha güvenli olduğu belirtiliyor. Çözüm, Norveçli Idex Biometrics ile birlikte geliştirildi.

BBVA, Biyometrik Kartları Meksika’da Vitrine Çıkarıyor

Biyometrik kartları müşterilerine sunan bankalar arasına BBVA da katıldı. Üzerinde parmak izi okuyucu bulunan kartlar, limit üstü temassız işlemlerde doğrulamanın PIN yerine parmak izi ile yapılmasını sağlıyor. Deneyim açısından temassız kartların bir adım ötesinde olan bu kartların birim maliyeti ise daha yüksek. BBVA da biyometrik kartları ilk etapta üst segment müşterilerinin kullanımına sundu. Smart Key ismi verilen kart, %86 geri dönüştürülmüş malzemeden üretiliyor. Bu boyutuyla kart, çevre dostu bir kart olma özelliğine de sahip…

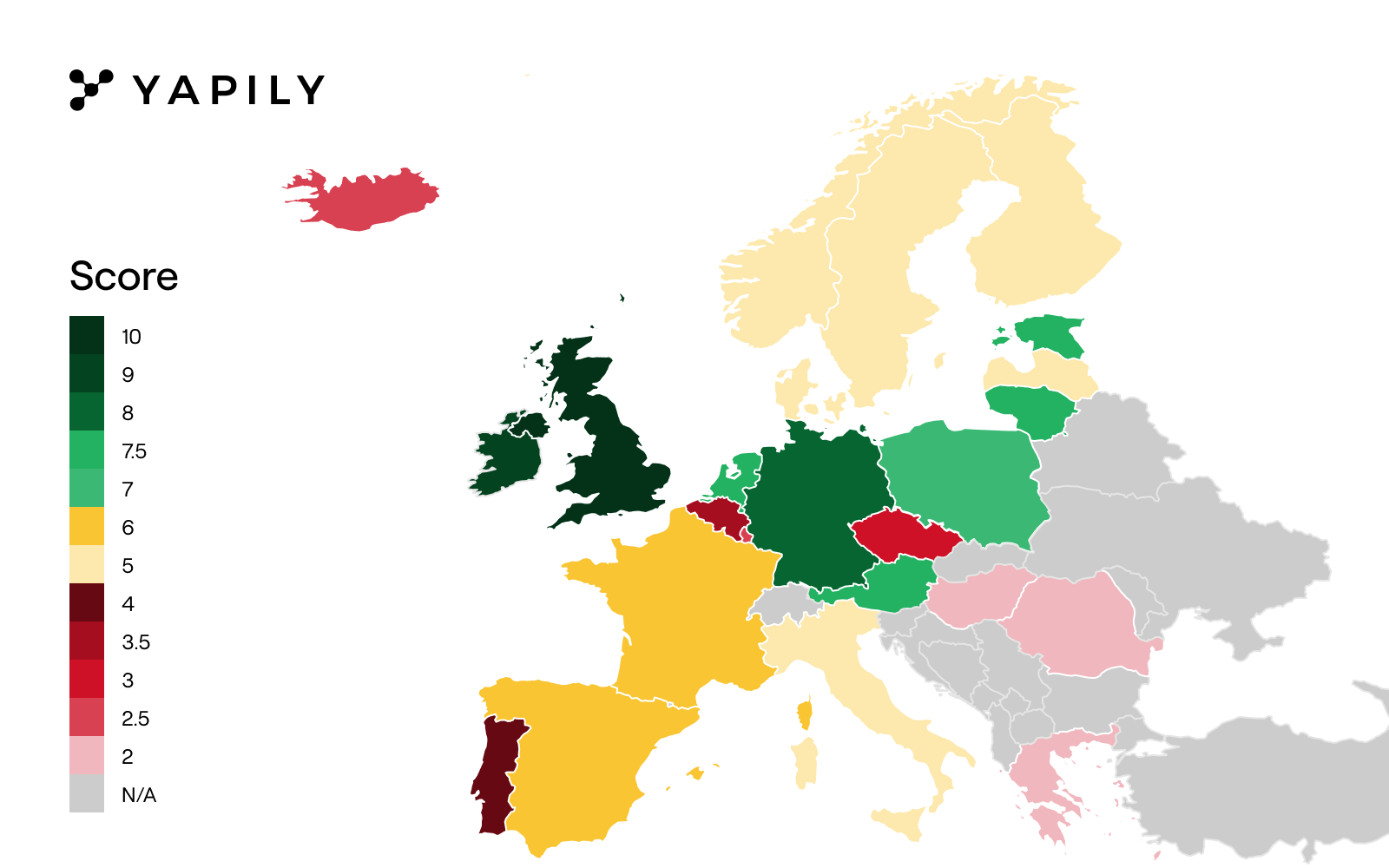

Avrupa’da Açık Bankacılık Liginin Zirvesinde İngiltere Var

Açık bankacılık altyapıları geliştiren Yapily tarafından hazırlanan “European Open Banking League Table” isimli çalışmada ülkeler puanlandı. İngiltere’nin zirvede olduğu listede onu İrlanda, Almanya ve Hollanda takip etti.

Amex’ten Kurumsal Bankacılık Hesabı

Kart dünyasının önemli oyuncularından biri olan Amex, KOBİ’lere online kredi ve nakit yönetimi çözümleri sunan Kabbage’ı Ağustos 2020’de satın almıştı. Bu anlaşma sonrasında sunduğu bankacılık hizmetlerini çeşitlendiren Amex, kısa süre önce Kabbage altyapısından faydalanarak işletmelere 1.000 dolar ile 150 bin dolar arasında kredi vermeye başlamıştı. Geçtiğimiz hafta ise Amex, ilk kurumsal çek hesabını kullanıma sundu. Kabbage Checking isimli hesaba sahip olan işletmeler, 100 bin dolara kadar olan bakiyeleri için %1,1 oranında faiz kazanacak.

Creditjusto Banka Satın Aldı

Banka satın alan fintech’ler arasına Meksikalı kredi platformu Creditjusto da katıldı. 2015 yılında kurulan ve yatırımcıları arasında Goldman Sachs, Credit Suisse gibi kurumlar da yer alan Creditjusto’nun Banco Finterra’yı satın aldığı Bu satın alma ile Creditjusto, ABD ile ticaret yapan KOBİ’lere sunduğu hizmetlerde güç kazanmayı hedefliyor.

Visa, “Tap to Phone” Çözümünü ABD’de Kullanıma Sunacak

Visa, Android işletim sistemli cihazları temassız POS’a dönüştürerek KOBİ’lerin dijitalleşmesine katkı sağlayan çözümü Tap to Phone’u ABD’de kullanıma sunuyor. 30’dan fazla ülkede kullanımda olan çözümün ABD’de gerçekleştirilecek pilot çalışması kapsamında işletmeler, ZmBIZI isimli akıllı telefon üreticisinin Z1 modeli ile ödeme kabul edilebilecek. Çözüm ilk etapta Washington’da siyahiler tarafından işletilen 50 küçük işletmede denenecek.

Stripe Bu Kez Kimlik Doğrulama Çözümüyle Karşımızda

Müşterini tanı, kara para aklamayı önleme gibi düzenlemeler nedeniyle online hizmetler sunan işletmeler, kimlik doğrulama çözümlerine ihtiyaç duyuyor. Aralarında Onfido, Jumio, Trulioo gibi oyuncuların da bulunduğu çok sayıda oyuncu bu alanda hizmet veriyor. Bu alana dahil olan son oyuncu, son dönemde ödemeler dışında da hizmetler sunmaya başlayan Stripe oldu. Makine öğrenmesinden yararlanılan Stripe Identity isimli çözüm ile selfie’lerin resmi kimliklerle eşleşip eşleşmediği 15 saniye içerisinde kontrol edilecek.

İki Eski PayPal Çalışanı, Merkezsiz Uluslararası Ödeme Ağı Six Clovers’ı Kurdu

Bankaları, ödeme hizmeti sağlayıcıları ve işyerlerini birleştirmeyi hedefleyen Six Clovers, işletmelerin geleneksel ve yeni nesil ödeme araçları ile ödeme kabul etmesini sağlayacak. Şirketin farklılaşmak istediği ana alan ise stablecoin’ler olacak. Bu amaç doğrultusunda RAPID isimli bir çözüm geliştiren Six Clovers, USDC gibi stablecoin’leri destekleyecek ve ödemelerin SWIFT’e kıyasla hızlı ve ekonomik biçimde gerçekleşmesini sağlayacak. RAPID, Algorand isimli blockchain platformu üzerinde geliştirildi ve saniyede 46 bin işlemin gerçekleşmesini sağlıyor. İşlemlerin tamamlanması ise 2,5 saniye sürüyor.

Şirketin yatırımcıları arasında Arjantin bankalarından Grupo Supervielle de yer alıyor.

Pandeminin Uluslararası Para Transferlerine Etkisi Öngörülenden Düşük Oldu

Uluslararası para transferlerine dair verileri düzenli olarak paylaşan Dünya Bankası, pandemi döneminde bireylerin ekonomik durumunun kötüleşmesi nedeniyle 2020 yılında %20’lik bir küçülme bekliyordu. Ancak küçülme %1,6 ile sınırlı En fazla para transfer edilen ülkeler Hindistan, Çin, Meksika, Filipinler ve Mısır oldu. En fazla para gönderen ülkeler ise ABD, Birleşik Arap Emirlikleri, Suudi Arabistan ve Rusya olarak sıralandı.