“Ödeme sistemleri sektörü, hem ülkemizde hem de Dünyada #FinTech girişimleri arasında en popüler sektörlerin başında gelmektedir. Piyasaya sunulan yeni inovatif ürünler, alınan yüksek tutarlı yatırımlar, büyük şirketler ile birleşmeler gibi konularda her geçen gün sektörden haberler almaktayız.” diyen Güleç şöyle devam etti:

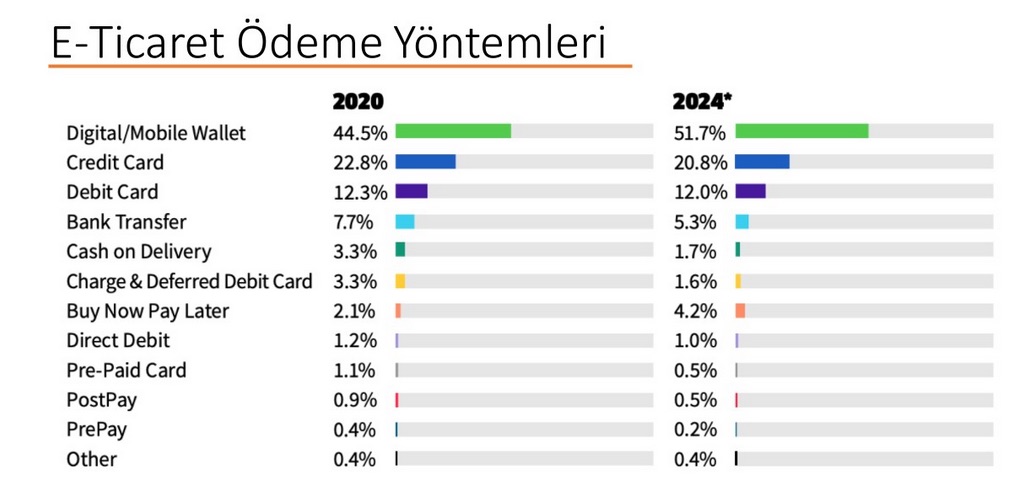

“Worldpay ödeme yöntemleri raporlarına göre, tüm ödeme yöntemleri arasında 2016 yılında Kredi kartı/Debit Kart %42, mobil cüzdanlar %18, Banka Transferi %17, Nakit %9 oranlarına sahipken 2020 yılında mobil cüzdanlar %44.5, Kredi Kartı/Debit Kart %35, Banka Transferi %7.7 ve Nakit %3.3 oranlarına sahiptir.

İnternet ve mobil uygulamalara erişimin artmasına ek olarak pandeminin etkisi ile son dönemde online harcamalar büyük bir hızla artmış, ödeme yöntemi olarak ise mobil cüzdanlar kullanılmaya başlanmıştır.

Son dönem global ödeme yöntemleri raporu bize banka transferi ve nakit ödemelerin kullanımının büyük bir hızla düştüğünü bunun yanı sıra yeni bir ödeme yönteminin de listeye hızla girdiğini göstermektedir; Şimdi Al Sonra Öde (Buy Now Pay Later – BNPL).

#BNPL tüketicilerin online ya da fiziki mağazadan aldıkları ürünün ödemesini öteleyen ya da taksitlendiren yeni nesil bir finansman yöntemidir.

BNPL firmaları tüketicilere bu imkânı kendi online pazar yerlerinde sunabilmekte ya da perakende firmaları ile entegrasyon sağlayarak, alışveriş sonrası ödeme yöntemleri arasında yer alabilmektedir.

Kullanım istatistiklerine baktığımızda Avustralya Kıtası’nda ve Doğu Avrupa ülkelerinde bu yöntemin popüler olduğu, ABD’de ise hızla pazar payını artırdığını görüyoruz. Kullanım yaş aralığına baktığımızda ise ilk sırada büyük bir farkla gençlerin olduğunu görmekteyiz.

Kullanım istatistiklerine baktığımızda Avustralya Kıtası’nda ve Doğu Avrupa ülkelerinde bu yöntemin popüler olduğu, ABD’de ise hızla pazar payını artırdığını görüyoruz. Kullanım yaş aralığına baktığımızda ise ilk sırada büyük bir farkla gençlerin olduğunu görmekteyiz.

Ülkemizde yıllardır Bankaların kredi kartı ile taksit imkânı, ödemelerin ötelenmesi, kapıda ödeme, alışveriş anında kredi gibi birçok ödeme alternatifini sunduğunu biliyoruz. O yüzden diğer ülkelerdeki gibi BNPL yönteminin kullanımı, ülkemizde diğer ülkelere göre aynı hızda artmayabilir. Şu an için büyük e-ticaret firmalarından sadece Hepsiburada bu hizmeti tüketicilere sunmaktadır.

Çoğu raporda bahsedilen yöntemin güçlü yanları;

* Finansmana erişimi olmayan kişiler için de bu yöntemin kullanılabilir olması

* Kredi skorundan bağımsız limitlendirme

olmasına rağmen kullanıma geldiğimizde çoğu firma tarafından bu özelliklerin sağlanmadığını görüyoruz. BNPL ödeme yöntemini kullanan tüketiciden, sistem genellikle ödeme zamanında paranın aktarılacağı bir kredi kartı/debit kart numarası ya da bir banka hesabı bilgisi istemektedir. Yine BNPL yöntemi seçildiği zaman her firmaya özgü bir skorlama çalışmakta, her işlem için kesinlikle onay verilmemektedir. Ödeme zamanında gecikme olması ise kişinin şu an için genel skorunu etkilememektedir.

Tahminlere göre önümüzdeki dönemde tüm ödeme yöntemleri arasında %4.2’lik bir paya (Nakit kullanımdan daha fazla bir oran) sahip olacak.”

> Güleç’in Şimdi Al Sonra Öde (BNPL) hakkında hazırladığı kısa sunumu buraya tıklayarak inceleyebilirsiniz.