Cambridge Alternatif Finans Merkezi (CCAF), Dünya Bankası Grubu ve Dünya Ekonomik Forumu (WEF) tarafından ortak yürütülen ve Fintech İstanbul, Contextual Solutions ve European Innovation Bridge tarafından da desteklenen “The Global Covid-19 Fintech Market Impact and Industry Resiliency Study” adlı ve COVID-19’un finansal teknoloji şirketleri üzerindeki orta ve uzun vadeli etkilerini değerlendiren çalışma iki yıllık bir araştırma sürecinin ardından kamuoyu ile paylaşıldı.

192 ülkede faaliyet gösteren toplam 1.448 fintek şirketinin katılımı ile şekillendirilen araştırma kapsamında geleneksek finansal şirketler ve BigTechlere yer verilmedi.

Geçen sene yayımlanan ve pandeminin fintek ekosistemi üzerindeki kısa dönemli etkilerini irdeleyen “The Global Covid-19 FinTech Market Rapid Assessment Study” (Rapid Assesment Study) isimli çalışmanın devamı niteliğindeki bu çalışmada fintek şirketlerinin market performansı (özellikle aktivitelerin ve müşteri tabanının büyümesi), operasyonel performans, finansal durum ve servis değişikleri ve fintek firmalarına yönelik devlet yardımı programına katılım ve destekleyici düzenlemelerin kullanılması alanlarında veri toplanarak analiz edildi.

Çalışmadan çıkan sonuçlara göre:

- 2020’de perakende hizmeti veren fintek şirketlerinin çoğunluğunun (65%) elektronik para dahil dijital varlık kullanımını artırdığı ve borsa ve dijital vasi hizmetlerini kapsayan pazar payında ciddi bir artış olduğu,

- Bu dönemde, fintek şirketlerinin başarısız işlem ve ajans aksaklıkları gibi operasyonel sorunlarında artış olduğu,

- Fiziksel ofis masrafları gibi sabit masraflar hariç tüm masraflarda artış olduğu ve bu masrafların özellikle araştırma geliştirme, siber güvenlik ve veri saklama alanlarına yoğunlaştığı ancak müşteri onboarding masraflarında bir değişiklik olmadığı,

- Firmaların 2019’a kıyasla gelir ve 2020 mali yıl ciro kalemlerinde artış olduğu,

- Firmaların Covid-19’a çoğunlukla (89%) ürün, hizmet ve ürün ve hizmet politikalarını değiştirerek uyum sağladıkları,

- Firmaların 2020 boyun a siber güvenlik ve fraud önleme konularını öncelikle ele aldığı,

- Araştırmaya katılan firmaların %73’ünün fiyat politikalarında değişiklik yaptığı ve perakende odaklı şirketlerin komisyonlarında indirim ya da komisyondan feragat ettiği ve bazılarının ödeme planı teklif etmeye başladığı, tespit edildi.

Bu detaylı çalışmanın yönetici özetini Türkçe şekilde ilk defa Fintech İstanbul okuyucuları ile paylaşıyoruz. 198 sayfalık raporun orijinaline ise bu link üzerinden ulaşabilirsiniz.

Bu vesileyle, çalışmanın Türkiye’deki girişimleri kapsaması, Türkiye pazarına ulaştırılması ve Türkçe’ye çevrilmesi konularındaki desteklerinden dolayı CCAF’ten İsmail Emre Sözügüzel’e teşekkürlerimizi iletmek istiyoruz.

Keyifli okumalar dileriz.

Cambridge Alternatif Finans Merkezi (CCAF), Dünya Bankası Grubu ve Dünya Ekonomik Forumu (WEF) “The Global Covid-19 Fintech Market Impact and Industry Resiliency Study” Yönetici Özeti

Cambridge Alternatif Finans Merkezi (CCAF), Dünya Bankası Grubu ve Dünya Ekonomik Forumu (WEF) tarafından ortak yürütülen çalışma kapsamında ekosistemin erişimine açılan ankete, 192 ülkede faaliyet gösteren toplam 1.448 fintek şirketi katılım sağlamıştır. Bu şirketler, faaliyet gösterdikleri alanlara göre ikiye (retail-perakende ve market provisioning)[1] ve 12 dikeye ayrılmaktadır. Geleneksek finansal şirketler ve BigTechler çalışmanın kapsamı dışında tutulmaktadır.

Genel olarak, dikey ve ülke bazındaki farklılıklara rağmen, küresel Fintek endüstrisinin pandemiye karşı Rapid Assessment Study adlı çalışmada tespit edilenden daha da dayanıklı olduğu gözlemlenmiştir. Küresel olarak Rapid Assessment Study adlı çalışmada tespit edilene oranla tüm dikeylerin, veri analitiği hariç, daha da büyüdüğü tespit edilmiştir. Perakende sektöründe faaliyet gösteren fintek platformlarının 2019 yılında 358 milyar ABD doları olan brüt değerinin %47 artarak 2020 yılında 526 milyar ABD dolarına ulaştığı belirtilmektedir. Söz konusu büyümenin gerekçelerinin üç global trende bağlı olduğu ifade edilmektedir. Bu trendler: i) Gelişmiş ülkelerde (AEs) faaliyet gösteren finteklerin gelişmekte olan ekonomi veya marketlerde (EMDEs) faaliyet gösterenlere göre daha yüksek seviyede faaliyet göstermesi ii) firmaların sıkı kısıtlamalara tabi ülkelerde faaliyet göstermesi iii) firmaların ilgili hükümetlerin Covid-19 kapsamında uyguladıkları Covid-19 destek paketlerine katılım sağlaması olarak gösterilmektedir. Bununla birlikte dikey ve ülke bazından ciddi farklılıkların olduğu belirtilmektedir. Dikey bazda özellikle, dijital kredilendirme (digital lending) faaliyetleri yürüten finteklerin faaliyetlerinde azalma ve portföylerinde küçülmelerin meydana gelmesinden dolayı pandemiden olumsuz etkilendikleri tespit edilmiştir.

Market Performansları

AE’lerde Perakende sektöründe faaliyet gösteren finteklerin hala işlem bazında hakim durumda olduğu, EMDE’lerde faaliyet gösteren şirketleri tüm dikeylerde geçtikleri ifade edilmektedir. Ek olarak, ödeme sektörü hariç olmak üzere, AE’lerde faaliyet gösteren finteklerin büyüme oranlarının daha yüksek olduğu tespit edilmektedir. Bununla birlikte çoğu gelişmekte olan ekonomi ve/veya marketlerin hala regüle edilmiş finansal servisleri müşterilere sunulmasını mümkün kılacak düzenlemelerden mahrum oldukları belirtilmektedir. Bu kapsamda raporda, düzenleyici ve denetleyici otoritelerine, düzenleyici desteklerden mahrum olmanın ülkelerinin fintek ekosisteminin gelişmesi etkiyen olumsuz bir faktör olup olmadığı hususunda değerlendirme yapılmasını önerilmektedir.

İşlem hacmine göre yapılan sıralamada dijital ödemeler birinci, dijital kredilendirmeler ikinci sırada yer almaktadır. Perakendeye yönelik hizmet sunan finteklerin %63’ünü, dijital ödeme hizmetinde faaliyet gösteren Fintek şirketleri oluşturmaktadır. AE’lerde faaliyet gösteren finteklerin toplam yıllık ödeme işlemlerinin çoğuna tekabül etse de EMDE’lerde faaliyet gösterenlerin daha hızlı büyüdüğü tespit edilmiştir. Bu tespit ışığında, EMDE’lerde faaliyet gösteren firmaların hala büyüme potansiyeline sahip olduğu ifade edilmektedir.

İşlem hacmine göre ikinci sırada yer alan dijital kredilendirmelerin, toplam işlem değerinin %20’sine karşılık geldiği ifade edilmektedir. Dijital ödemelerin aksine, dijital kredilendirme faaliyetlerinin AE’lerde yoğunlaşmasının değişmediği, aktivelerinin ve büyümenin büyük çoğunluğunun AE’lerde görüldüğü belirtilmektedir. Ayrıca küresel seviyede, EMDE’lerde sunulan dijital kredilendirme faaliyetlerinin azaldığı tespit edilmiştir. Bununla birlikte bazı EMDE’lerde dijital kredilendirme alanında faaliyet gösteren finteklerin bir milyar dolar seviyesini aştığı ifade edilmektedir. Dijital ödeme ve kredilendirme alanları dışında kalan tüm dikeylerin AE’lerde yoğunlaştığı belirtilmektedir.

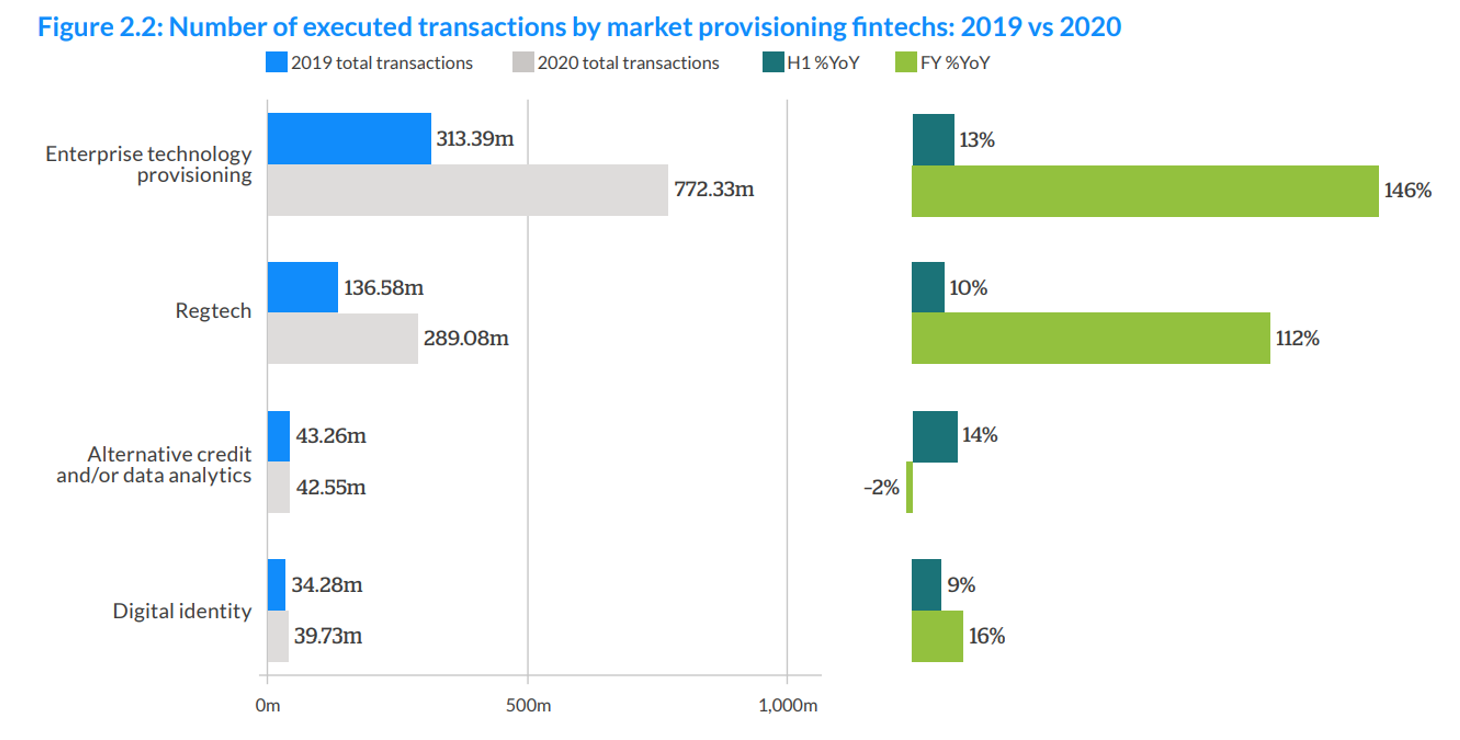

Perakendeye yönelik faaliyetlerin aksine hem aktivitelerin yoğunlaşması hem de işlem değeri noktasında EMDE’lerde “Market Provisioning” alanında faaliyet gösteren firmalar tarafından domine edilmektedir. Küresel olarak, girişim teknoloji tedariki (enterprise technology provision) ve RegTech faaliyetlerinin dikey anlamda ciddi orandan büyüdüğü ve en fazla işlem hacimine sahip olduğu belirtilmektedir. Diğer taraftan, dikey anlamda sadece alternatif kredi ve/veya veri analitiği faaliyetlerinin azalım gösterdiği, Rapid Assessment adlı çalışmada beklenenden daha kötü bir performans sergiledikleri ifade edilmektedir.

Her iki dikeyde de Fintek firmalarının büyük bir çoğunluğunun birden fazla bölgede faaliyet gösterdiği; ankete cevap veren firmaların %30’unun ise birden fazla ülkede faaliyetlerine devam ettiği tespit edilmiştir. Ek olarak, EMDE’lerde faaliyet gösteren firmaların büyük çoğunluğunun merkezlerinin yabancı ülkelerde, genel olarak AE’lerde yer aldığı ifade edilmiştir. Bu tespitlerin önemine binaen Raporda, denetleyici otoritelerin yurtdışında bulunan muadil denetleyici otoriteleri ile ilave koordinasyon/işbirliği anlaşmasının yapılmasının gerekli olup olmadığının tespit edilmesi gerektiği ifade edilmektedir.

Müşteri Tabanı ve Finteklerin Finansal Kapsayıcılığa Etkisi

Raporun en önemli sonuçlarından birisinin platformların müşteri tabanları ve finteklerin finansal kapsayıcılığa olan etkisine ilişkin olduğu ifade edilmektedir. Bu kapsamda, Fintek şirketlerinin müşterilerinin büyük kısmının, geleneksel finansal kuruluş tarafından hizmet verilmeyen/verilemeyen müşteriler olduğu (küçük ve orta ölçekli şirketler, düşük gelirli hane halkı ve kadınlar gibi) tespit edilmiştir. Buna ek olarak, çoğu Fintek dikeyinde düşük gelirli hane halkı ve kadınların hizmet alımındaki oranının %50’yi aştığı; söz konusu oranın EMDE’lerde daha yüksek olduğu ifade edilmiştir. Örneğin dünya genelinde, dijital ödeme hizmetlerine erişen düşük gelirli hane halkının toplam içerisindeki oranının %55 olmasına rağmen; EMDE’lerde bu oranın %73’e ulaştığı tespit edilmiştir. Söz konusu tespitlerin finteklerin finansal kapsayıcılığı olumlu bir şekilde arttırdığı ifade edilse de finansal kapsayıcılık ve Fintek özelinde daha detaylı bir çalışmanın gerekliliğinin altı çizilmiştir.

Covid-19 ve Operasyonel Dayanıklılık

Raporda, özellikle EMDE’lerde faaliyet gösteren fintek şirketlerinin büyümeleriyle birlikte ciddi operasyonel sorunlar ile karşılaştıkları ve risklerinde artış meydana geldiği belirtilmektedir. Karşılaşılan sorun ve risklerin, dikey ve bölgesel bazlı değişiklik göstermesine rağmen, yaygın olarak gözlemlenen sorunların: ciddi seviyede başarısız işlemler, platform ve partnerlerde meydana gelen sistemsel çöküşler, likidite riski, döviz değişkenliği/oynaklığı ve regülasyon riskinde meydana gelen artışlar olduğu tespit edilmiştir. Bu kapsamda raporda, finansal denetleyici otoritelerine Raporda tespit edilen sorun ve risklerin kendi ülkelerindeki sorun ve risklerle örtüşüp örtüşmediği noktasında değerlendirme yapılması önerilmektedir.

Diğer taraftan, Fintek şirketleri tarafından tüm maliyetlerde artış meydana geldiği, sabit masraflar hariç, rapor edilmiştir. Maliyetlerde görülen artışın ilk sebebinin, Fintek şirketlerinin büyümeleriyle orantılı olarak yeni çalışan istihdam etmeleri olarak gösterilmektedir. Rapor kapsamında, istihdam edilen çalışanlarda ne gibi özelliklerin arandığı irdelenmemiş ise de, teknolojik yetkinliklerin aranan bir özellik olduğu belirtilmektedir. Fintek şirketlerinin bütçelerindeki giderlerin büyük çoğunluğunun araştırma ve geliştirme gideri olduğu, bu giderin maliyet artışının ikinci sebebi olduğu ifade edilmektedir. Bu husus ise, finteklerin sürekli bir şekilde inovasyona verdiği önemi ve sektör için algılanan büyüme beklentilerini vurgulamaktadır. Buna karşın genel olarak Fintek şirketleri tarafından sabit giderlerde düşüş meydana geldiği rapor edilmiştir. Söz konusu düşüşün, şirketlerin ofis giderlerinde meydana gelen azalmadan kaynaklandığı düşünülmektedir.

Diğer taraftan, Fintek şirketleri tarafından tüm maliyetlerde artış meydana geldiği, sabit masraflar hariç, rapor edilmiştir. Maliyetlerde görülen artışın ilk sebebinin, Fintek şirketlerinin büyümeleriyle orantılı olarak yeni çalışan istihdam etmeleri olarak gösterilmektedir. Rapor kapsamında, istihdam edilen çalışanlarda ne gibi özelliklerin arandığı irdelenmemiş ise de, teknolojik yetkinliklerin aranan bir özellik olduğu belirtilmektedir. Fintek şirketlerinin bütçelerindeki giderlerin büyük çoğunluğunun araştırma ve geliştirme gideri olduğu, bu giderin maliyet artışının ikinci sebebi olduğu ifade edilmektedir. Bu husus ise, finteklerin sürekli bir şekilde inovasyona verdiği önemi ve sektör için algılanan büyüme beklentilerini vurgulamaktadır. Buna karşın genel olarak Fintek şirketleri tarafından sabit giderlerde düşüş meydana geldiği rapor edilmiştir. Söz konusu düşüşün, şirketlerin ofis giderlerinde meydana gelen azalmadan kaynaklandığı düşünülmektedir.

Operasyonel sorunlara ve maliyetlerdeki artışa rağmen, Fintek şirketleri tarafından sektörün dayanaklı olduğu algılanmaktadır. Zira genel olarak tüm dikeylerde şirketlerin gelir ve cirolarında artış görüldüğü ifade edilmektedir. Ancak çalışma kapsamında toplanan verilerden, gelir ve cirodaki bu artışların, rapor edilen maliyet artışlarını dengeleyip dengeleyemediği tespit edilememiştir. Buna rağmen, anket çıktılarının Fintek şirketlerinin finansal sürdürebilirliğine ışık tuttuğu ifade edilmektedir. Özellikle, Rapid Assesment Study ile kıyaslandığında, firmaların daha yüksek değerleme aldıkları ve daha fazla sermaye artırımı faaliyetlerinde bulundukları rapor edilmektedir. Bölgesel farklılıklar olsa da EMDE’lerde faaliyet gösteren finteklerin daha yüksek değerleme aldıkları ve sermaye artırdıkları rapor edilmektedir. EMDE’lerde görülen bu artışın, yatırımcıların EMDE’ler tarafından sunulan potansiyel ve fırsatlardan yararlanma konusundaki ilgisini ortaya koymaktadır. Sermaye artırımı özelinde, dijital ödeme hizmeti sunan finteklerin daha olgun bir gelişim aşamasında olduğu, fonlamaların büyük çoğunluğunun girişim sermayesi fonlarından (Seri A-B) gerçekleştirildiği rapor edilmektedir.

Servislerde Meydana Gelen Değişiklikler

Raporda, finteklerin müşterilerine hizmet sundukları platformları, daha güvenli hale getirme noktasında değişikliklere öncelik verdikleri ifade edilmektedir. Zira finteklerin üçte birinden fazlasının 2020 yılında servislerinde meydana gelen ana değişiklerin, siber güvenliği geliştirme ve dolandırıcılığı önleme noktalarında toplandığı rapor edilmektedir. Siber güvenlik ve dolandırıcılığı önleme faaliyetlerinin 2019 yılında bildirilen riskler olması sebebiyle firmalarda görülen söz konusu değişikliklerin, firmaların risk değerlendirme faaliyetlerine bir yanıtI niteliğinde olduğu ifade edilmektedir. Raporda, müşterilere pandemi sırasında destek olmak amacıyla şirketlerin fiyatlandırmalarında meydana gelen değişimler, diğer değişikliklere örnek olarak gösterilmektedir. Bununla birlikte komisyon ve ücretlendirmede gözlemlenen indirimlere ise devam edilmediği tespit edilmiştir. Son olarak az sayıdaki fintek şirketi tarafından çevresel, sosyal ve kurumsal yönetim (environmental, social and corporate governance-ESG) gibi sürdürebilirlik ürünlerinin tanıtıldığı bildirilmiştir.

Raporda, 2020 yılında perakende yönelik hizmet sunan fintek şirketlerinin %65’inin dijital varlık, özellike elektronik para kullanımında artış gösterdiği tespit edilmiştir. Çalışmaya dijital varlık borsaları ve dijital saklama dikeylerinden katılan tüm fintek şirketlerinin dijital varlık kullandıkları, özellikle kripto varlık ve e-para, ifade edilmektedir.

COVID-19 Sırasında Fintekler İçin Düzenleyici Yanıtlar ve Destek ile Finteklerin Partner Olarak Kullanılması

Covid-19 ve kısıtlamalarından doğan olumsuz etkilerin azaltılması/giderilmesi ve finansal kuruluşlar ile finteklerin yardım edilmesi amacıyla finansal denetleyici otoriteler tarafından farklı regülatif mekanizmaların uygulamaya alındığı rapor edilmektedir. Fintek şirketleri tarafından sıklıkla kullanılan ana destekleyici regülatif mekanizmaların; uzaktan müşteri edinimi, siber güvenlik ve dolandırıcı önleyici standartlar ve basitleştirilmiş müşteri durum tespiti (simplified customer due diligence) olduğu ifade edilmektedir. Bununla birlikte Fintek şirketleri tarafından yeni faaliyetler için daha hızlı yetkilendirmeye veya lisanslama ile daha az külfetli denetim gereksinimlerine duyulan ihtiyacın daha ehemmiyetli olduğu belirtilmektedir. Genel olarak EMDE’lerde faaliyet gösteren şirketlerin AE’lerde faaliyet gösteren şirketlere nazaran daha az regülatif desteğe eriştikleri bildirilmektedir. Bu kapsamda, EMDE’lerdeki fintek faaliyetlerinin giderek artış gösterdiği dikkate alındığında, finansal denetleyici otoriler ile fintek endüstrisi arasındaki diyalogun/iş birliğinin artırılmasının faydalı olabileceği ifade edilmektedir.

Çalışmaya katılan finteklerin sadece %18’inin hükümet refah önlemlerinden yararlanabildiği rapor edilmektedir. Söz konusu yararlanmanın AE’ler nezdinde yoğunlaşmasının nedenin ise, AE’lerin daha sağlam bir mali yapıya sahip olmasından kaynaklanabileceği ifade edilmektedir.

Çalışmaya katılan Fintek şirketlerinin %20’sinin, hükümet destekli Covid-19 yardım planlarının halka sunulmasında teslimat veya uygulama ortağı olarak yer aldığı ifade edilmektedir. Rapid Assesment Study’de hükümet-fintek şirketi iş birliğinin sınırlı olmasına rağmen, bu durumun değiştiği belirtilmektedir. Özellikle AE’lerde, kredilendirme platformları hükümetler tarafından daha yoğun bir şekilde dağıtım kanalı olarak kullanılmaya başlanmıştır. Hükümetler tarafından Covid-19 yardımlarının dağıtılmasında en çok dijital kredilendirme, dijital ödeme ve insurtech firmalarının kullanıldığı tespit edilmiştir. Raporda ileriye dönük olarak, hükümetlerin devlet yardım programlarının halka sunulmasında diğer çözümlerden ziyade fintech şirketlerinin kullanmalarının faydalarının tespit edilmesi gerektiği ifade edilmektedir. Bu sayede, gelecekte oluşabilecek krizlerde, yardım programlarının daha verimli bir şekilde sunulması için politika değişikliğine ihtiyaç duyup duymadıklarının tespit edilmesine yardımcı olacağı rapor edilmektedir.

Cambridge Alternatif Finans Merkezi (CCAF), Dünya Bankası Grubu ve Dünya Ekonomik Forumu tarafından hazırlanan rapor, pandemi döneminde ortaya çıkan fırsatların ve zorlukların FinTech’leri nasıl etkilediğine dair detaylı bir analiz sunuyor. Bu kapsamlı raporun tamamına aşağıdaki linkten ulaşabilirsiniz.