Juniper Research, yayımladığı yeni raporda 2024 yılında FinTech ve ödeme ortamını radikal bir şekilde etkilemesi beklenen 10 trendi listeledi.

Çalışma, iş modelleri üzerinde büyük etkiye sahip olan Açık Finans, üretken yapay zeka ve A2A (Hesaptan Hesaba) ödemeleri gibi yeni teknolojilerin yükselişiyle fintech pazarının hızlı bir değişim geçirdiğini ortaya çıkardı.

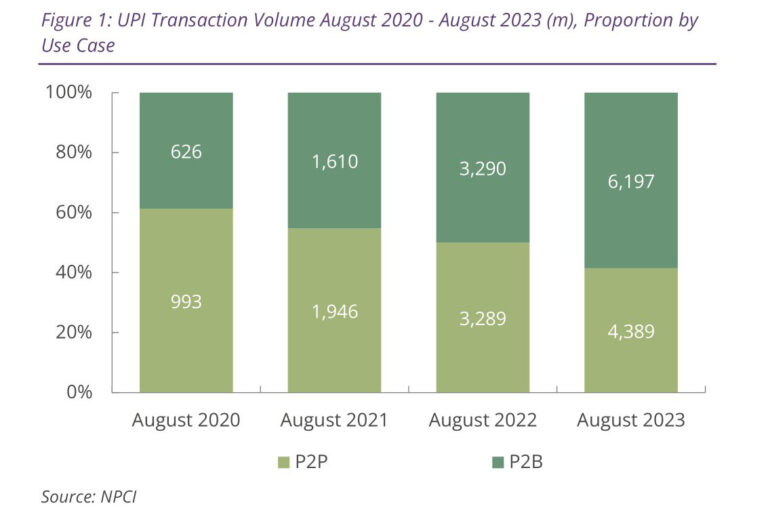

A2A Ödemeleri e-Ticarette ve Cüzdanları Finanse Etmede Kartlara Meydan Okuyor

A2A ödemelerinin 2024’te büyük bir trend olarak ortaya çıkacağını öngörmek için çeşitli nedenler var. Bunları; açık bankacılığın yükselişi, anında ödeme planlarının büyümesi ve kart ağlarının rolüne direnç olarak sıralayabiliriz.

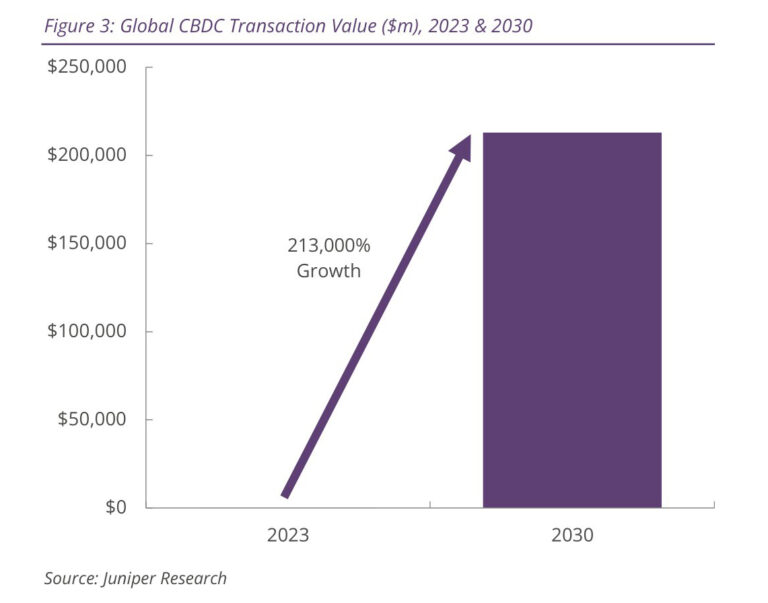

Uygulamada Ortaya Çıkacak CBDC Kullanım Örnekleri

2024 yılı, CBDC’leri ileriye taşıyacak kullanım durumlarının dile getirilmeye başlanmasıyla birlikte piyasada bu güçlü büyümenin görülmeye başlayacağı yıl olacak. Bu kullanım durumlarının öncelikle şunlar olması bekleniyor; sınır ötesi ödemeler, B2B ödemeleri, dinansal katılım.

Harcama Öngörülerini Dönüştürmek için Bankacılıkta Üretken Yapay Zeka

Üretken yapay zekanın yeteneklerinin ölçeği göz önüne alındığında, özellikle bankacılık sektöründe neden bu kadar çok potansiyel bulunduğunu anlamak oldukça önemli.

Bankacılıkta çok büyük miktarda veri mevcut. İşlem davranışı, hesap bakiyeleri, harcama kategorileri vb. gibi çok sayıda veri bulunduğu için bu durum üretken yapay zekanın müşteri ilişkilerini geliştirmeye yardımcı olabilecek yararlı içerik oluşturma olasılığının önünü açıyor.

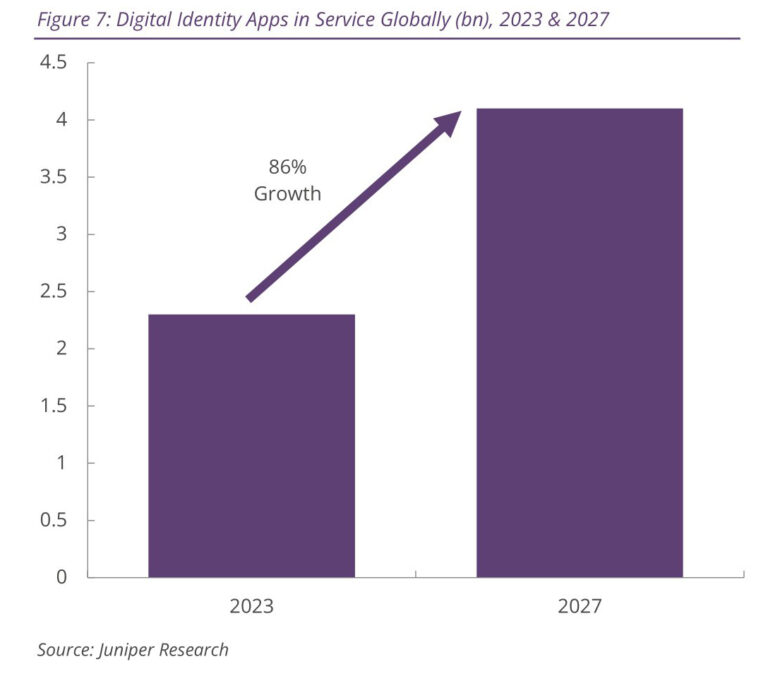

Dijital Kimliğin Benimsenmesi Dijital Cüzdan Entegrasyonu ile Katalize Edilecek

Cüzdan tabanlı bir çözüme doğru ilerleme bazı yönlerden şimdiden görülüyor. Apple’ın dijital sürücü ehliyetlerini Cüzdan uygulamasına entegre ettiği ABD’de zaten görüldü ve diğer dijital cüzdan hizmetlerinin de benzer bir gidişat izlemesini bekleniyor.

Gelişmekte olan ekonomiler Hindistan örneğini takip ettiğinden ve daha fazla ekonomik büyümeyi katalize etmek için ulusal kimlik sistemleri geliştirdiklerinden dolayı gelişmekte olan pazarlarda mobil para uygulamalarının kimlik bilgilerini saklamanın önemli bir yolu haline gelmesini bekleniyor.

Alternatif Ödemeler, Uyumluluğu Zorlaştırırken AML Araçları Yapay Zekadan Daha İyi Yararlanacak

AML sağlayıcıları, ödeme karışımındaki değişim hızına ayak uydurmak için 2024’te daha gelişmiş yapay zeka destekli sistemler geliştirmeye odaklanacak. Büyüme, regtech’in önümüzdeki birkaç yıl içinde büyüme potansiyeline ulaşmasında merkezi bir rol oynayacak.

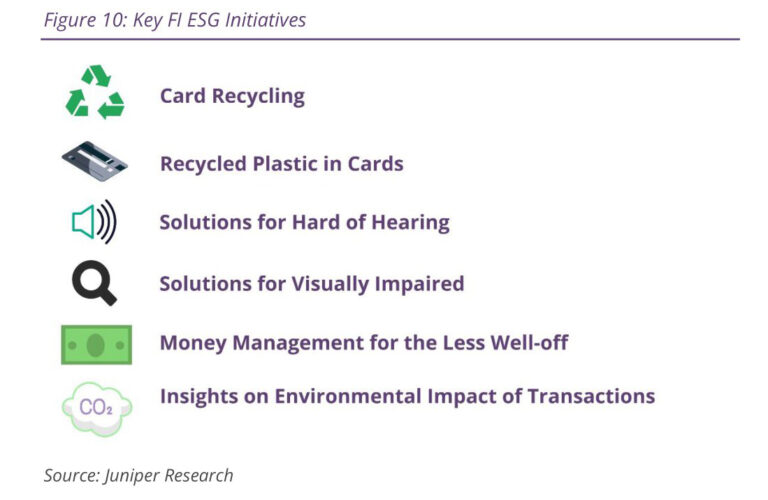

ESG Uyumluluğu Gündemin Üst Sıralarında Yer Alırken Sürdürülebilir Fintech Çözümleri Ortaya Çıkacak

Teknoloji sağlayıcılarının bu ESG (Çevresel, Sosyal ve Yönetişim) sorunlarını ele almayı amaçlayan daha fazla girişimde bulunduğunu görüyoruz. Ayrıca 2024 yılında FinTech kapsamındaki sürdürülebilirlik girişimleri hakkında çok daha fazla haber duyulması bekleniyor. Teknoloji sağlayıcıları da bu girişimlere katkıda bulunmaya çalışıyor.

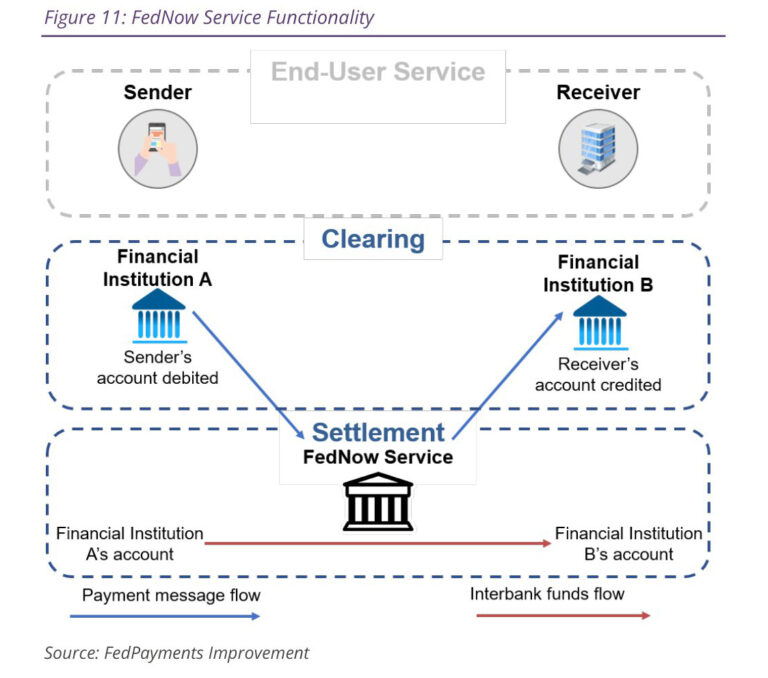

FedNow Anında Ödemelerdeki Başarıyı Yakalayamayacak, Ancak VAS Gelişecek

2024’te FedNow’un üzerine inşa edilebilecek katma değerli hizmetlerin (VAS) keşfedilmesini görmeyi bekliyoruz. Piyasa odaklı bir yaklaşım benimseyen Federal Reserve, esasen finansal kurumların bunun üzerine kendi iş modellerini oluşturmaları için araçlar oluşturdu.

Mobil Finansal Hizmetler Bankacılık Teknoloji Hizmetlerine Geçişi Hızlandıracak

Gelişmekte olan birçok pazarda geleneksel bankaların zayıflığı göz önüne alındığında, mobil finansal hizmetler (MFS) sağlayıcıları için önemli bir fırsat var. MFS sağlayıcıları geniş acente ağlarına sahip oldukları için banka şube ağları ile karşılaştırılamayacak bir ölçeğe ve erişime sahipler, bu da onlara doğası gereği yerel hizmetler sunma olanağı veriyor.

Biyometrik Mağaza İçi Ödemeler Artacak

Biyometri, mağaza içi ödemeler için birçok nedenden dolayı büyük anlam ifade ediyor. Örneğin, ödemenin güvenlik seviyesini artırarak dolandırıcılıkla ilgili sorunları azaltabilir, aynı zamanda mükemmel bir kullanıcı deneyimi de sağlayabilir. Biyometrik ödemeler kullanıcı yolculuğunu yalnızca bir ürünü alıp avuç içini taramaya indirgeyerek, geleneksel ödeme sürecinin birkaç aşamasını ortadan kaldırır ve sürtünmeyi önemli ölçüde azaltır.

B2B BNPL KOBİ’ler için Kritik Finansman Sağlayacak

KOBİ finansmanı piyasası yeterince gelişmemiş durumda ve bu da önemli bir pazar fırsatını açıkta bırakıyor. 2024 yılında BNPL’nin (Şimdi Al Sonra Öde) bu boşluğu doldurması ve küçük işletmelere esnek kredi seçenekleri sunması bekleniyor

2024 yılında, özellikle KOBİ pazarını hedefleyen B2B BNPL tekliflerinde önemli bir genişleme görmeyi ve KOBİ’lerin kendi nakit akışlarını daha iyi yönetmek istemeleri nedeniyle pazarda bu tür çözümlerin önemli ölçüde benimsenmesi bekleniyor.

Juniper Research tarafından hazırlanan rapora buradan ulaşabilirsiniz.