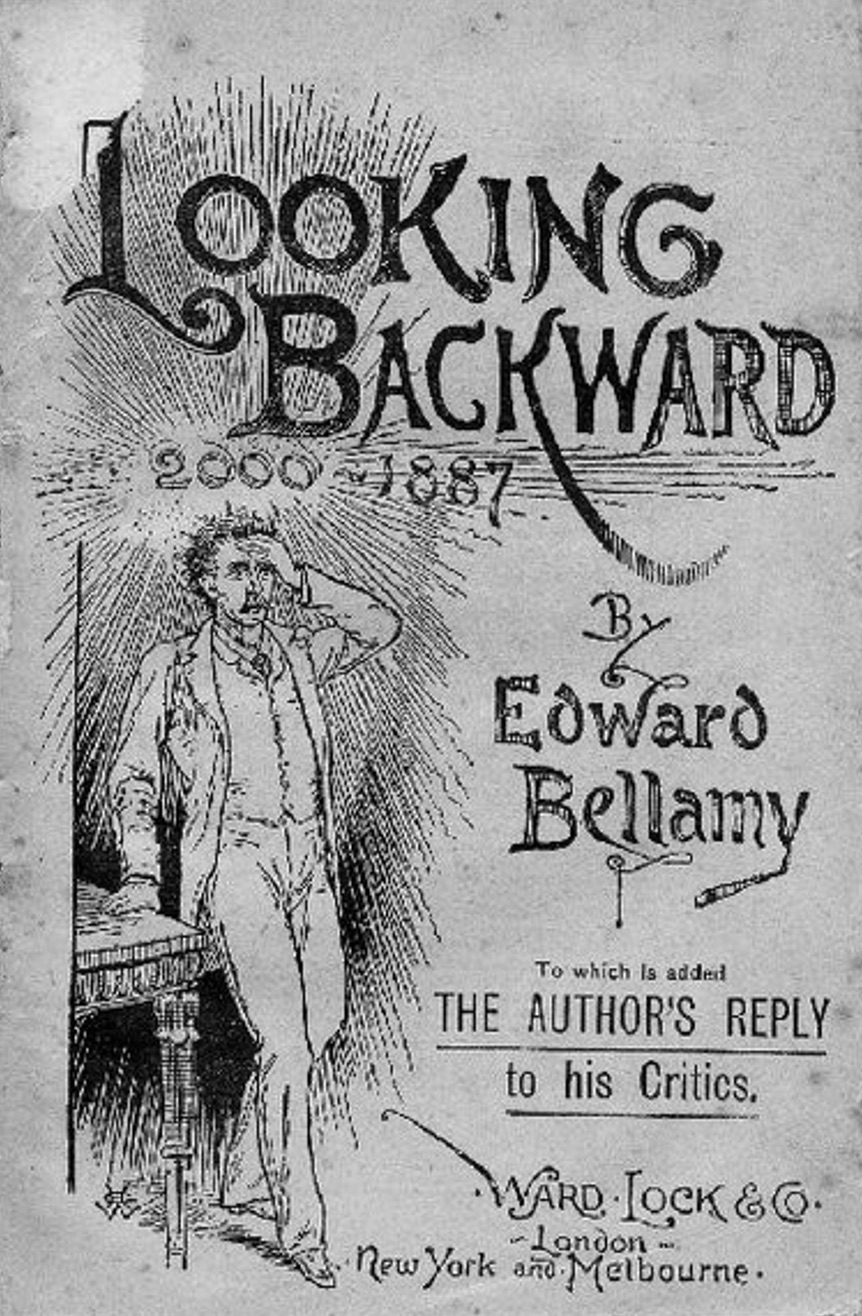

Pek çok FinTech uzmanı veya girişimcisi, Amerika’nın Massachusetts eyaletine yolları düştüğünde, Chicopee Falls kasabasına giderek ünlü ütopyacı ve fütürist yazar Edward Bellamy’nin müze haline getirilen evini ziyaret ediyor…

Kızı Marion Bellamy’nin girişimleri ile müze haline getirilen Bellamy’nin evi “Edward Bellamy Memorial Association” (EBMA) vakfına ait ve yazarın geleceğe yönelik öngörülerini yaşatmaya devam ediyor. FinTech ekosistemindeki kişilerin ilgisini çeken tarafı ise Bellamy’nin 1888 yılında yayınladığı Looking Backyard 2000-1887 adlı bilim kurgu romanında geçen ve günümüzdeki Finansal Teknolojileri tarif eden imgeleri (Romanda imgelenen ekonomik ve toplumsal yaşam ise farklı kesimlerin ilgisinde)…

Romanın baş karakteri Julian West’in 2000 yılında uyanması ile o günün ütopik dünyasından geçmişe bakmasının konu edildiği romandaki en önemli tahminlerden biri ise, Fintech uzmanlarının da dikkatini çeken Kredi Kartı kullanımı. Romanda insanlar, daha önceden tanımlanmış ve kendilerine verilmiş kartlarla günlük ihtiyaçları için alışveriş yapıyorlar. Nakit kullanılmayan bu evrende, alışveriş tamamlandığında ellerindeki karta bir cihaz yardımı ile her alışveriş için birer delik açılmak suretiyle alışveriş tutarı hesaplarından düşülüyor.

Tabii ki sadece bu yok Bellamy’nin imgelerinde… Örneğin e-Ticaret benzeri bir yapı var romanda, insanlar ihtiyaçları için sipariş veriyor ve sipariş edilen ürünler kargo ile eve geliyor. Evlerde (ADSL vari) bir internet hattı var ve isteyen müzik veya dini içerikleri dinlemek için bu telefon hattını kullanabiliyor.

Başka bir örnek: Kadınlar iş dünyasında etkin ve cinsiyet eşitliği kavranmış durumda.

Diğer bir örnek ise fabrikaların tümünden çıkan dumanların filtre edilmiş olması ile sürdürülebilir kalkınmanın var olması. Tüm bu örnekler 135 yıl önce tahmin edilmiş ve günümüzün yaşam pratikleri içerisine dahil olmuş imgeler şeklinde karşımıza çıkıyor.

Tasarruf ve birikim sistemlerinin bulunmayışı nedeni ile romandaki Bankacılık ve Finans’ın bugünküne benzer olarak düşünülmemiş olması ütopik eksiklikler olarak gözlense de Bellamy, verdiği ilhamın Finansal Teknolojilerin gelişimine katkısı tartışılmaz bir gerçek olarak kabul edilebilir durumda.

Öyleki; 1871’den itibaren NewYork, Chicago ve Boston arasında para transfer işi yapan US Western Union, 1914’te müşterilerine alışverişte kullanmaları için kredi kartı vermeye başladı. Standart müşterilerine plastik kart veren kuruluş özel müşterilerine ise “Metal Money” adını verdiği metalden yapılmış plaka şeklindeki kartlarını vermişti. Çözüm, özellikle fatura ödeme amacıyla yaygın kullanıma ulaştı.

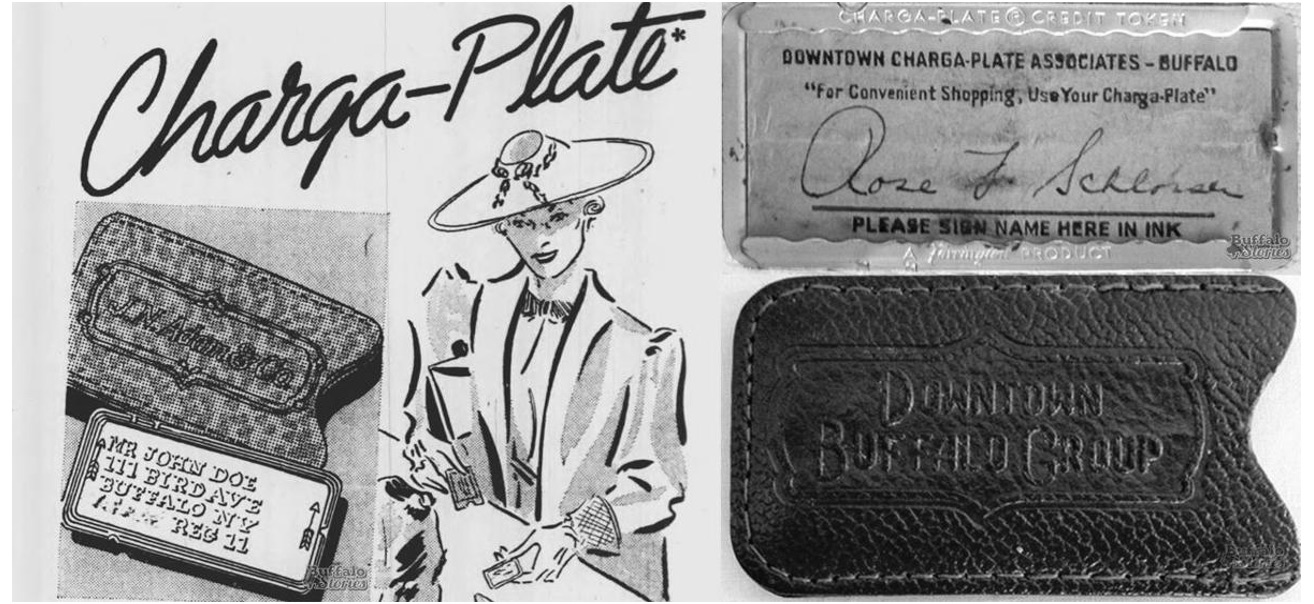

1928’de Farrington Manufacturing Company tarafından tescillenen Charga-Plate dönemi başladı ve cüzdana sığan bu metal kredi kartlarının üzerine kabartmalı olarak müşteri bilgileri yazılı hale geldi. Bordo deri kılıfı ve asker künyesine benzer formu ile statü sembolü halinde geldi. Aynı zamanda arka yüzünde imza için yapıştırılmış bir kağıt bulunan bu kart, genellikle büyük ölçekli tüccarlar tarafından, müşterilerin o perakendeci için mağaza kredisi olarak kullanmaları için verilirdi.

1946’da John Biggins Charg-It isimli yeni kredi kartı tasarımını tanıttı ve bu modern kredi kartının ilk prototip modeli oldu. Bu sistem ile alışveriş sonrası fatura müşterinin bankasına gidiyordu ve banka müşterinin hesabından aldığı tutarı mağazaya ödüyordu.

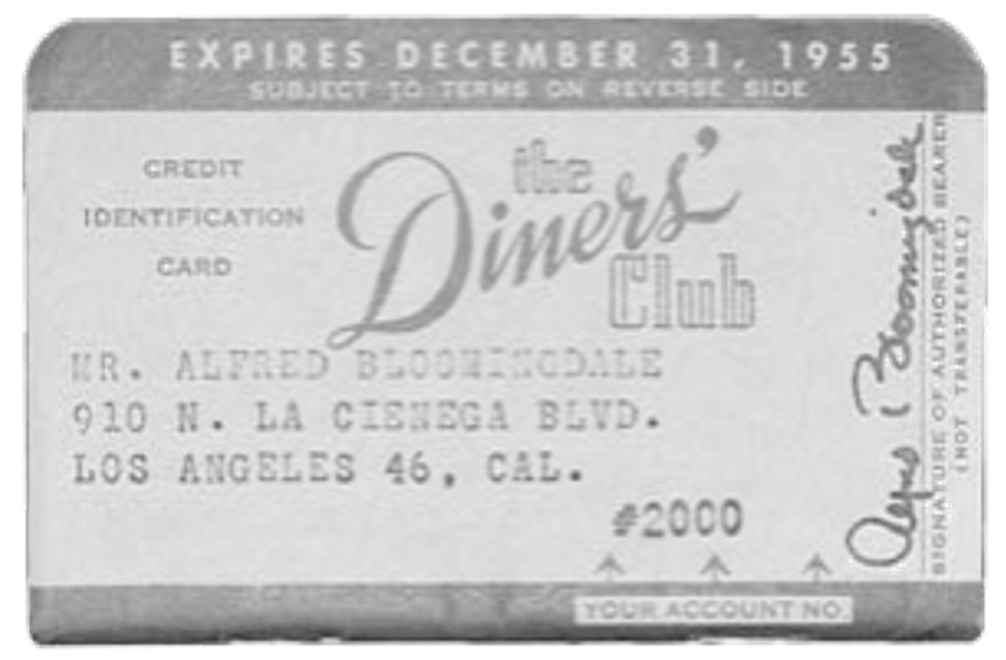

1949’da Frank McNamara New York’taki Major’s Cabin Grill adlı restorantta yemek yerken cüzdanının evde oturduğunu fark etti. Bu unutkanlık Frank McNamara ve iş ortağı Ralph Schneider’a Diners Club Card‘ı piyasaya sürme konusunda ilham verdi. 1950’de piyasaya sürdükleri kart, seyahat ve eğlence alışverişlerini daha sonra ödemek isteyen tüketicilerce çok popüler oldu ve tek coğrafi bölge dışında çokça satıcı tarafından kabul edilen ilk kart oldu…

O kadar popüler oldu ki 1951’e geldiğimizde 42.000’den fazla üyesi vardı ve kart kabul eden mağazalar bütün Amerikan şehirlerine yayıldı. Bu başarıyı gören Amerikan Express plastikten yapılmış kartı ile piyasaya girdi. Diğerlerinden farkı ise faturaların ay sonunda topluca ödenmesi idi. Aynı yıl Bank of America da rekabete girdi. İlk başlarda kağıt olarak tasarlanan kartını kısa sürede plastiğe dönüştürdü ve müşterilerine 300 USD’lik limit vermenin yanında limitin sonraki aya devredilebilmesi prensibi ile popüler oldu. 1966’da Kartlarını kartı olmayan bankalara lisanslayarak devrim yarattı ve National BankAmericard markası ile devam etti. 1976’da ise adını Visa olarak değiştirerek bugüne kadar ulaştı.

Bu rekabette müşteri kaybeden bir grup küçük banka ise 1973’te Bankalararası Kart Birliği’ni (ICA) kurarak Master Charge adındaki kart markasını tanıttı ve kurduğu bilgisayar ağı ile rekabette öne çıktı. 1979’da adını MasterCard olarak değiştirerek bugüne kadar geldi.

Kartların arkasındaki manyetik bant ise IBM Mühendislerinden Forrest Parry tarafından istihbarat kuruluşu olan CIA’in (Central Intelligence Agency) ajanlarının kimlik bilgilerini saklamak için icat etmişti. Plastik kart ile manyetik bandı birleştirmek için bir yol ararken eşi Dorothea Tillia’nin verdiği fikir ile içinde bilgiler barındıran şeridi ütüleyerek plastik kart ile birleştirdi. Manyetik şeritli plastik kartlar ise halen aynı biçimde üretiliyor ve kullanılıyor.

Chip’lerin kartlara eklenmesi ile devam eden süreç ise QR ödemelere ve NFC ödemelerine evirilmiş durumda. Bellamy’nin nakitsiz toplum hayali henüz gerçekleşmedi, ancak kart kullanımı tarihin zirvesine çıktığı günümüzde nakit kullanımı git gide azalıyor.

Yazar: Cihan Sarı