FinTech ekosistemi içinde yer alan InsurTech küresel girişimcilik ve yenilikçi teknoloji ekosisteminde giderek daha çok önem kazanıyor.

Finans Teknolojileri için FinTech çok geniş bir kavram. Bu kavramın altında alt başlıklar da kendi gelişimleri içinde büyümeye devam ediyorlar. Geçtiğimiz günlerde FinTech ile doğrudan ortak bir kesişim kümesine sahip regülasyon teknolojilerini ifade eden RegTech kavramını sizlere aktarmıştık. Bu yazımızda ise sigortacılık teknolojilerini ifade eden InsurTech kavramına yakından bakacağız.

Bildiğiniz gibi sigortacılık sektörü finans sektörü ile önemli ortak kümelere sahip ve sıkı şekilde denetlenen bir sektör. Uluslararası Müşterek ve Birleşmiş Sigortacılar Federasyonunun 2014 yılına ait verilerine göre küresel sigortacılık pazarının büyüklüğü 1,3 trilyon dolar seviyesinde.

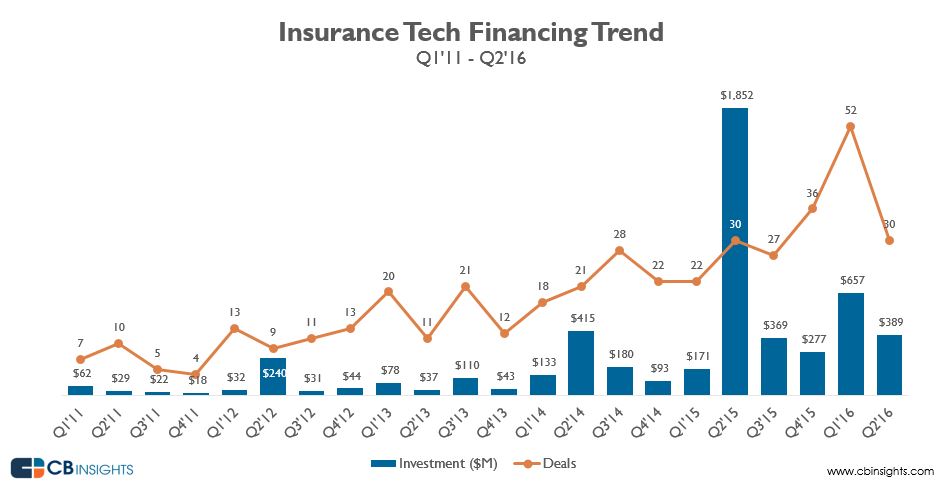

CBInsights’ın analiz verilerine göre ise sigortacılık sektöründe faaliyet gösteren teknoloji firmalarının, artık kısaca InsurTech olarak isimlendireceğiz, bu yılın ilk yarısında aldıkları yatırım tutarı 1,046 milyar dolar seviyesine ulaşmış durumda.

InsurTech yatırımlarının yüzde 47’lik bölümü ise çekirdek ve melek yatırım aşamasında gerçekleşmiş.

Şu anda dünyada en çok InsurTech yatırımlarını çeken ülkeler ise sırasıyla yüzde 63 ile ABD, yüzde 5’er pay ile Almanya, Hindistan, Birleşik Krallık ve akabinde yüzde 3’er pay ile Fransa, Çin, Kanada ve tüm geri kalan ülkeler yaklaşık yüzde 10 pay alıyorlar.

InsurTech sigortacılık sektörü uygulamaları açısından FinTech’e benzer şekilde neredeyse sınırsız bir imkanlar ufkuna sahip. Basit bir örnek vermek gerekirse bu gün aracınız için aldığınız bir kasko poliçesi çok temel bazı kriterlere göre hesaplanıyor; aracınızın yaşı, sizin yaşınız, kazasızlık durumunuz ve toplam geçmişiniz, yaşadığınız il ve zaman zaman mesleğiniz sigorta poliçesinin fiyatında etkili oluyor. Oysa aracınızı ortalama kullanma hızını, bozuk yollara girip çıkma yüzdeniz, hatalı park etmeniz, hatalı dönüşleriniz, dönüşlerde sinyal verip vermediğiniz gibi yüzlerce hatta binlerce kriter sigorta poliçenizin daha düşük veya yüksek olmasına neden olabilir. İşte tam bu noktada InsurTech çözümleri Internet of Things gibi gelişen kavramlar ile birleşerek çok farklı çözümleri, tüketiciler için sigorta poliçelerini daha cazip kılacak şekilde, sektörün önüne serebiliyor.

Elbette InsurTech’in tek faaliyet alanının cazip sigorta poliçesi sunmak olduğunu düşünmek naiflik olur. Blockchain teknolojileri ile fiziksel ve dijital varlıkların aidiyet kaydının tutulması ve sigortacılık sektöründe sahte işlemlerin önüne geçilmesi sigorta şirketleri açısından her yıl yaşadıkları milyarlarca dolarlık kayıpların önünü almak için çok büyük önem taşıyor.

Tüketiciler açısından sigorta poliçesi almanı bir restoranda yemek yedikten sonra kredi kartı ile ödeme yapmak kadar kolay hale gelmesi hayal değil.

Metromile isimli çözüm aracınızın kat ettiği yola göre sigorta bedelini belirliyor. Örneğin aracınız garajda veya otoparkta dururken saat başına ödediğiniz sigorta bedeli ile katettiğiniz yolda kilometre başına ödediğiniz bedel bir birinden farklı. Ülkenin bir ucundan diğerine gittiğiniz bir ay ile 30 gün boyunca aracınızın kontağını çevirmeden tatil yaptığınız ay bir birinden çok farklı sigorta poliçe bedelleri ödüyorsunuz ve bunu yaparken aracınıza taktığınız basit bir ölçüm cihazını, kredi kartını POS cihazından geçirmek gibi, okuyucusuna yaklaştırmanız yeterli oluyor.

Teknolojik olarak bu tarz çözümlerin sayısı her geçen gün artarken yenilerinin hayatımıza daha çok gireceği bir dönemin tam eşiğindeyiz. Üstelik bu teknolojileri doğru modelleyen girişimler yüzlerce yıllık geçmişe sahip milyarlarca dolarlık köklü sigorta şirketlerine hiç beklemedikleri bir zamanda kök söktürebilirler.