Bankalararası Kart Merkezi İş Geliştirme Müdürü Okan Yıldız, her hafta bankacılık ve ödeme teknolojileri dünyasında haftanın öne çıkan gelişmelerini Medium hesabından paylaşıyor. Okan Yıldız’ın kaleminden haftanın önemli FinTech gelişmelerini aktarıyoruz.

Pazarın ABD’li kart şemalarının kontrolünde olmasından ve BigTech şirketlerinin finansal hizmetlerinin yaygınlaştırmasından rahatsız olan Avrupa ülkeleri, son dönemde AB’de tek pazar entegrasyonuna da katkı sağlayacak yenilikçi adımlar atıyor. Bu adımların sonuncusu 16 banka tarafından geliştirilecek olan ve Avrupa Merkez Bankası’nın da desteklediği “European Payments Initiative” oldu.

İngiltere’de güçlü kimlik doğrulamanın zorunlu olacağı tarih, salgın nedeniyle 6 ay ertelenmişti. Bu adım sonrasında Avrupa Bankacılık Otoritesi EBA’in de benzer bir karar alması bekleniyordu ancak bu (şimdilik) gerçekleşmedi. Bu durum, İngiltere dışındaki Avrupa ülkelerinde güçlü kimlik doğrulamanın yıl sonunda zorunlu hale geleceği anlamına geliyor. Güçlü kimlik doğrulama ile uyumlu çözümlerin yeterli olgunlukta belirtenler, takvim ötelenmezse ödemelerde birçok sorun yaşanabileceğini iddia ediyor.

Bireylerin verilerini paylaşabilmesinin önünü açan kanunu geçen yıl meclisinden geçiren Avustralya, ilk uygulama alanı olarak belirlediği açık bankacılığı hayata geçirdi.

Avustralya; bankacılık dışında enerji, telekom ve internet hizmetleri alanında da açık yapılar kurma hedefiyle çıktığı yolda dikkatle izlenmesi gereken bir ülke…

Geçtiğimiz haftalarda Worldpay ve NatWest, açık bankacılık tabanlı online ödeme yöntemlerini duyurmuştu. Bu hafta benzer bir adım ise Bud isimli girişimden geldi.

2015 yılında kurulan Londra merkezli Bud; 2019 yılında HSBC ve Goldman Sachs’tan yatırım alarak dikkat çekmişti.

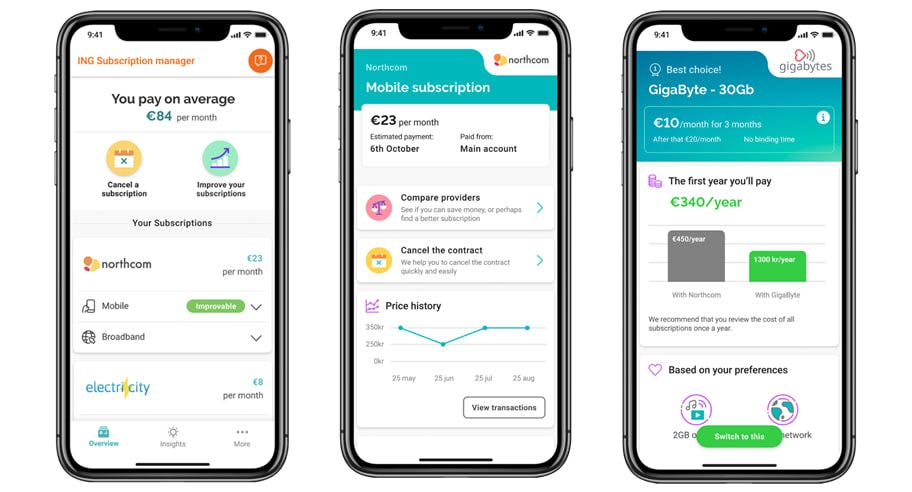

Bankalar, dijital kanallarına katma değerli özellikler katmak için yoğun çaba sarf ediyor. Bu anlamda fintech’lerle işbirliği yapmak kimi zaman ideal bir seçenek olabiliyor. Bu bankalardan biri olan ING, abonelik yönetimi alanında hizmet veren bir fintech olan Minna ile işbirliği yaptı ve müşterilerine aboneliklerini iptal etme, hizmet sağlayıcısı değiştirme gibi işlemleri bankanın dijital kanalları üzerinden yapma imkanı vermeye başladı.

Keyifli okumalar, sağlıklı günler…

1. Avrupa’nın Ödeme Sistemi Geliştirme Serüveninde Yeni Perde: European Payments Initiative

ABD merkezli kart şemalarının pazardaki hakimiyeti ve büyük teknoloji şirketlerinin finansa gösterdiği ilgi, Avrupa Birliği’nin bir ödeme sistemi üzerine çalışmalara hız vermesine yol açmıştı. Kasım 2019’da gündeme gelen haberlerde, Avrupa Merkez Bankası’nın (ECB) önerisi doğrultusunda PEPSI (The Pan European Payment System Initiative) isimli bir inisiyatifin kurulacağı iddia edilmişti.

•Bu çalışmalarla ilgili resmi açıklama geldi ve EPI (European Payments Initiative) isimli sistemin Belçika, Fransa, Almanya, Hollanda ve İspanya’dan 16 banka tarafından 2022 yılında hayata geçirileceği açıklandı.

•EPI, kartlı ödemelerin yanı sıra dijital cüzdan ve kişiden kişiye para transferi özelliklerine de sahip olacak.

•ECB yayınladığı destek mesajında 10 Avrupa ülkesinde ulusal kart şemalarının bulunduğunu ve bu ülkelerin diğer AB ülkelerindeki kartları kabul etmediğini belirtip bu durumun pazar bütünlüğünü olumsuz etkilediği belirtiliyor.

•Bu parçalanmayı önlemek için EPI’ın bu ülkelerdeki yerel kart şemalarının yerini de alması bekleniyor.

•SCT Inst isimli anlık ödeme şemasını baz alacak olan EPI ile fonlar anlık olarak aktarılacak.

Kaynak: Finextra, PYMNTS, ECB, Paypers, City AM, Payments Cards and Mobile

2. Beklentilere Kulak Tıkayan EBA, SCA Takvimini Ötelemedi

Avrupa’da 30 euro’nun üzerindeki ödemelerde iki faktörlü doğrulama yapılmasını gerektiren SCA (Strong Customer Authentication) için ilk açıklanan geçiş tarihi 14 Eylül 2019’du. Ancak birçok finans kuruluşunun ve işyerinin hazır olmaması nedeniyle EBA (European Banking Authority) 15 aylık öteleme ile yeni tarihi 31 Aralık 2020 olarak belirlemişti.

•İş dünyasını olumsuz etkileyen COVID-19 salgını sonrasında ise Visa ve Mastercard’ın yanı sıra ödeme kuruluşlarının üyesi olduğu çeşitli birlik ve dernekler EBA’e yazdıkları mektupla SCA takviminde en az 6 ay öteleme talep etmişti.

•Bu sırada İngiltere’deki düzenleyici kurum FCA’in (Financial Conduct Authority) takvimi 6 ay ötelemesi, EBA’in de benzer bir karar alacağı yönündeki beklentileri arttırmıştı. Ancak EBA geri adım atmadı ve SCA kurallarına uyum için belirlediği tarihi değiştirmedi.

•Bugün online ödemelerin %20’si SCA uyumlu olarak gerçekleşiyor. Birçok işyerinin SCA uyumlu sistemleri test ettiği ancak çok sayıda sorunla karşılaşıldığı belirtiliyor. Yapılan araştırmalar ise optimize edilmeden SCA’in zorunlu hale getirilmesi durumunda işyerlerinin 90 milyon dolarlık satıştan olabileceğini gösteriyor.

Kaynak: Payments Cards and Mobile

3. Avustralya’da Açık Bankacılık Takvimi İşliyor

Avustralya’da açık bankacılığın önünü açan müşteri veri hakları düzenlemesi (Consumer Data Right Act — CDR), Ağustos 2019’da meclisten geçmiş ve düzenlemenin ilk uygulaması olarak belirlenen açık bankacılıkta gerekli API’ların açılması için bankalara Şubat 2020’ye kadar süre verilmişti. Ancak oluşan güvenlik kaygıları nedeniyle rekabet otoritesi ACCC (Australian Competition and Consumer Commission) bu tarihi 1 Temmuz 2020’ye ötelemişti.

•Ek bir uzatma yapılmayan takvim doğrultusunda kredi kartı, banka kartı, hesap bilgisi ve işlem verileri paylaşılmaya başladı.

•Konut kredisi ve bireysel kredi verileri ise daha önce planlandığı üzere kasım ayında açık bankacılık kapsamında hesap sağlayıcı kurumlarla üçüncü taraflar arasında paylaşılmaya başlayacak.

•Düzenleme kapsamında ilk etapta ülkedeki dört büyük bankanın (ANZ Bank, Commonwealth Bank of Australia, National Australia Bank ve Westpac) müşterileri verilerini üçüncü taraflarla paylaşabilecek. Diğer kurumlar ise 1 Temmuz 2021’e kadar veri paylaşımına hazır olacak.

•CDR kapsamında veri paylaşımı; bankacılıktan sonra enerji, telekom ve internet sağlayıcıları için de uygulanacak.

4. Bud’dan Açık Bankacılık Tabanlı Ödeme Çözümü

Londra merkezli açık bankacılık girişimi Bud, daha önce HSBC ve Goldman Sachs’tan aldığı yatırım ve HSBC ile yaptığı işbirliği haberleriyle gündeme gelmişti. HSBC ile yaptığı işbirliği kapsamında Bud, bankanın First Direct isimli uygulamasına diğer bankalardaki hesapların görüntülenmesini sağlayan açık bankacılık özelliğini ekliyor.

•Açık bankacılık sayesinde ödemelerin, kartlara ve geleneksel banka transferlerine kıyasla daha hızlı ve ekonomik biçimde gerçekleşeceğini ifade eden Bud, bu kez açık bankacılık tabanlı bir hesaptan hesaba ödeme çözümü geliştiriyor.

•İlk olarak blockchain.com kullanıcılarının cüzdanlarına bakiye yükleme adımında kullanılacak yöntem sayesinde bireyler, üçüncü taraflarla ödeme bilgilerini paylaşmayacak ve işyerinin websitesinde başlayan ödemeyi bankanın mobil uygulaması veya internet bankacılığı kanalı üzerinden tamamlayacak.

•Geçtiğimiz haftalarda da Worldpay ve NatWest, açık bankacılık tabanlı ödeme çözümlerini duyurmuştu.

5. ING Belçika, Dijital Bankacılık Kanallarına Abonelik Yönetim Özelliği Ekliyor

ING Belçika, bankaların dijital kanallarına entegre edilmek üzere abonelik yönetim çözümü geliştiren Minna Technologies ile işbirliği yaptı.

•Bireylerin tekrarlayan abonelik ödemelerini görmesine, iptal etmesine veya farklı bir sağlayıcıya otomatik olarak geçmesine imkan veren çözüm, ING’nin 1,8 milyon dijital bankacılık müşterisinin kullanımına sunulacak.

•Kavram ispatı aşaması başarıyla tamamlanan çözüm ile ING, müşterilerinin milyonlarca euro tasarruf etmesine yardımcı olmayı hedefliyor.