Kısaca BNPL olarak da bilinen ‘Şimdi al, sonra öde’ yöntemi son yıllardaki popülerliğini önemli ölçüde artırdı. Özellikle pandemiyle birlikte adını daha sık duymaya başladığımız bu yöntem tüm dünyada tüketiciler arasındaki yükselişini sürdürüyor.

Afterpay ve Splitit dahil olmak üzere birçok BNPL oyuncusu 2020’de yıldan yıla yüzde 200 veya daha fazla büyüme gösterdi. Klarna, PayPal ve Affirm gibi diğer büyük şirketlerin de BNPL hizmeti geçtiğimiz yıla kıyasla önemli ölçüde büyüdü.

BNPL Nedir?

Şimdi satın alın, sonra öde yöntemi bir dizi hizmeti kapsayabiliyor, ancak adından da anlaşılacağı gibi genellikle tüketicilere bir satın alma işlemini birkaç hafta veya ay boyunca, faiz veya ücret ödemeden birkaç eşit ödemeye bölme seçeneği sunar.

Bu dijital teklifler genellikle çevrimiçi ödeme sürecine dahil ediliyor ya da bir uygulama aracılığıyla erişilebili. BNPL sağlayıcısı, satın alma anında satıcıya ücreti tam olarak öder ve tüketici BNPL sağlayıcısına ödeme yapar.

Yüzde 200 oranında bir büyüme söz konusu olunca elbette bu alan düzenleyicilerin de ilgisini çekmiş durumda. Şu anda BNPL yönteminin en fazla kullanıldığı ülkelerden biri olan İngiltere’de piyasa, Mali Davranış Otoritesi tarafından düzenlenme olasılığıyla karşı karşıya. Benzer şekilde BNPL için önemli pazarlandan biri olan Avustralya’da da BNPL düzenlemelerine yönelik adımlar atıldı.

Tüketicilerin İlgisi

Düzenleme olsun ya da olmasın, tüketiciler BNPL yöntemini seviyor gibi görünüyor. Özellikle online ortamda kullanımının çok basit ve rahat olması BNPL’i daha cazip bir hale getiriyor.

Afterpay müşterilerinin yüzde 91’i devamlı müşterilerden oluşuyor. Strawhecker Group’un (TSG) araştırma analisti Sheridan Trent’e göre BNPL’i en sık kullanan müşteriler bu yöntemi yılda yaklaşık 48 kez kullanıyor. Bu miktar bazılarının kredi kartı kullanmasından bile daha fazla.

TSG’nin yeni raporuna göre küresel BNPL piyasanın hacmi 2025’te ikiye katlanabilir. İngiltere, Avustralya, Asya ve Orta Doğu en hızlı büyümeyi yaşarken, ABD’nin bu yöntemi benimsenmesi şimdiye kadar nispeten yavaş ilerledi.

Trent, ABD’deki yavaşlığın nedenini kredi kartlarının ülkede çok popüler olmasına bağlıyor. Ancak analist, salgınla birlikte her şeyin değiştiğini belirtiyor. İnsanlar daha esnek ödeme yöntemleri aramaya başladı ve 2020 tatil sezonunda işler gerçekten hızlandı. Şubat 2021’de 1500’den fazla ABD’li tüketicinin katıldığı TSG anketi, beşte ikisinin (%39) şimdi satın al, sonra öde hizmeti kullandığını ortaya koydu.

Credit Karma ve Qualtrics tarafından yürütülen başka bir anket, Amerikalılar arasında çok benzer bir BNPL kullanım seviyesi buldu: %42. The Ascent’in Mart 2021’de yaptığı bir araştırma ise ABD’li tüketicilerin yarısından fazlasının (%56) BNPL hizmetli kullandığını ortaya koyuyor.

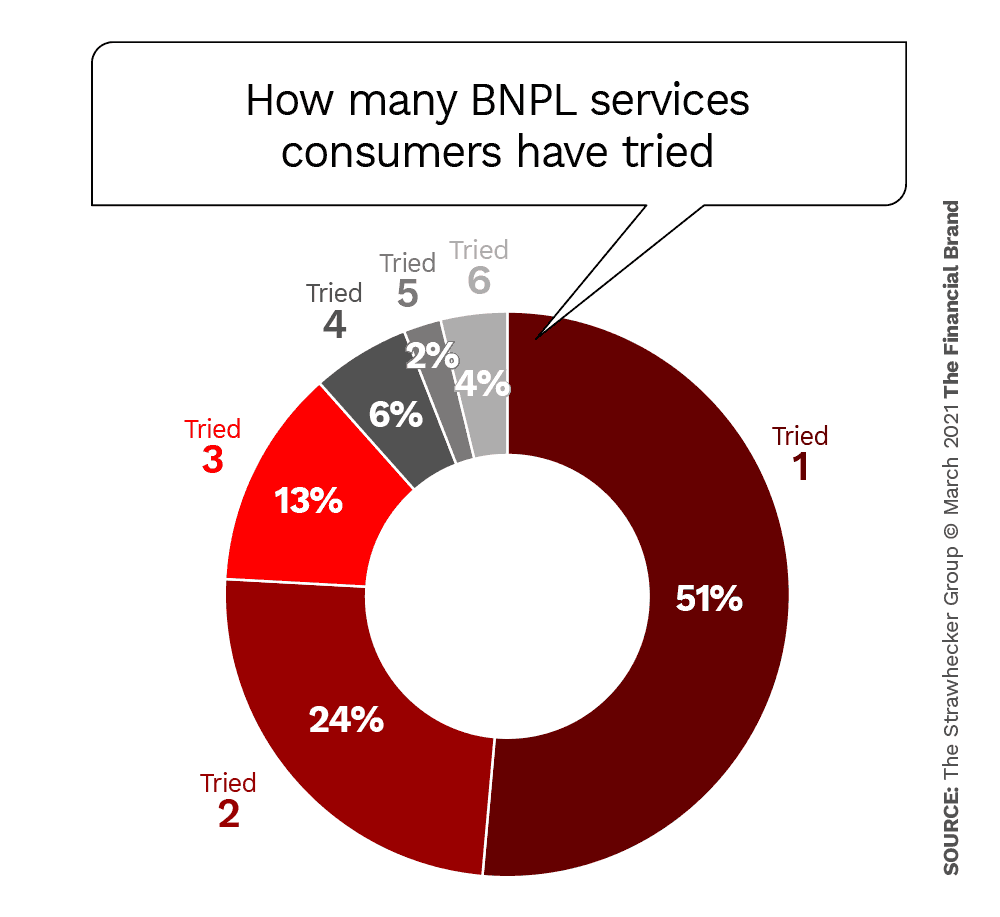

TSG araştırması, BNPL kullanıcılarının yaklaşık yarısının birden fazla hizmeti denediğini ve dörtte birinin üç veya daha fazla hizmeti denediğini gösteriyor.

İnsanlar şimdi satın al, sonra ödeyi kullandıklarında memnun kalıyorlar TSG’nin araştırması, BNPL kullanan her on kişiden dokuzunun onu güvenilir bulduğunu ve tüketicilerin yüzde 85’inin bunu kullanmaya devam etmeyi planladığını ortaya koyuyor.

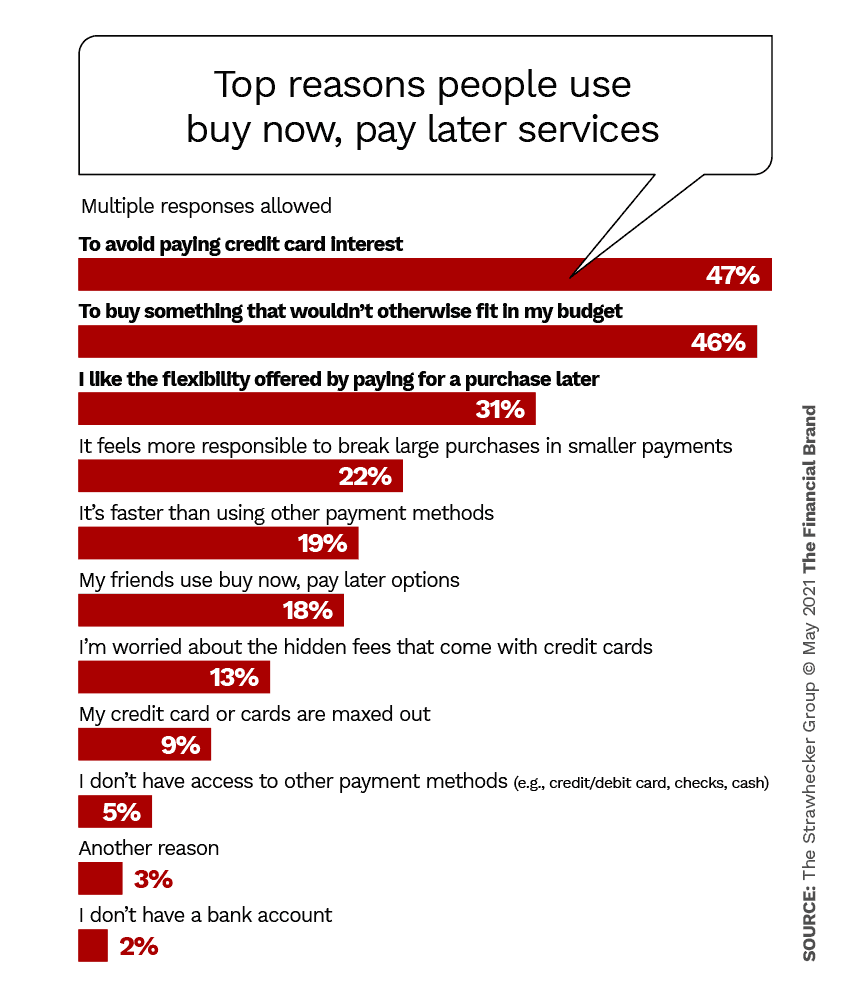

TSG’ye göre BNPL kullanımıyla ilgili yaygın anlatı, popülaritesinin temelde çok fazla parası olmayan ve kredi kartı kullanımını “reddeden” gençlerden kaynaklandığıdır. TSG, “Bu anlatı tamamen yanlış değil” diyor. Araştırması, BNPL’yi kullanmanın en büyük sebebinin kredi kartı faizinden kaçınmak olduğunu gösteriyor, neredeyse yarısı bunu söylüyor. Ancak aşağıdaki grafiğin gösterdiği gibi ortada sadece tek bir neden yok.

Yüzde 46’lık azımsanmayacak bir kesim BNPL yöntemini kullanma sebebi olarak ”başka türlü bütçemin karşılayamacağı bir şeyi almak için” diyor. Yüzde 31’i ise kullanmak sebebi olarak esnekliği gösteriyor.

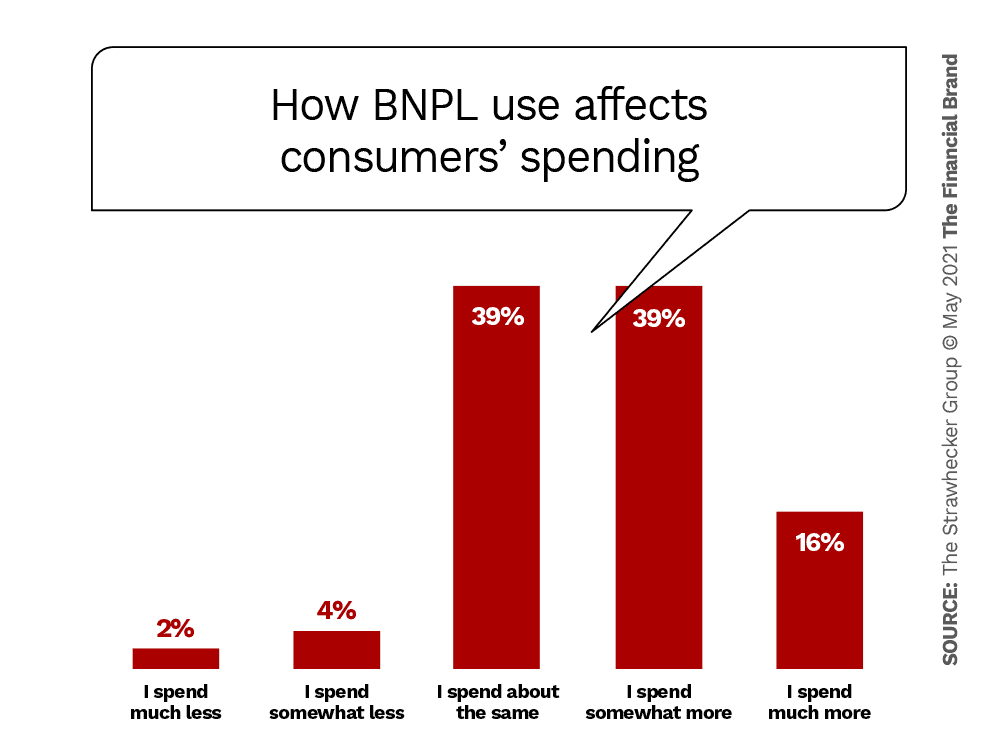

TSG’nin araştırması, şimdi satın al, sonra öde kullanımının insanların daha fazla harcama yapma eğiliminde olduğunu da doğruluyor.

Yüzde 39’luk bir kesin ‘daha fazla harcıyorum’ derken yüzde 16’lık bir kesim ise ‘çok daha fazla harcıyorum’ diyor. Doğal olarak tüccarlar buna bayılıyor ve birçoğunun bir BNPL sağlayıcısı tarafından kendilerine ödenen tam tutardan bir indirimi kabul etmeye istekli olmasının bir nedeni de bu. Elbette bu nokta, kredi kartı veren kuruluşların onlarca yıldır kullandıkları argümanla aynı.

Kredi kartları için bir tehdit mi?

TSG’nin raporu bu ihtimali pek mümkün görmüyor. Sonuçta çoğu BNPL hizmeti bir kredi veya banka kartına bağlı olarak çalışıyor. Bu nedenle geleneksel bankalar için hala takas geliri var olmaya devam edecek.

Ancak, önemli bir BNPL oyuncusu olan Affirm, Affirm Card – part debit card part BNPL hizmetini başlatıyor. Ayrıca Klarna, İsveç ve Almanya’da tam bir bankacılık lisansına sahiptir. Sheridan Trent’in de gözlemlediği gibi, BNPL pazarında işler oldukça hızlı değişebilir.

Bill Streeter’ın The Financial Brand’deki yazısından özetlenmiştir.